消息,2024年4月30日中集集团(000039)发布公告称公司于2024年4月30日召开业绩说明会,华泰证券、广发证券、UBS、中信证券参与。

具体内容如下:

问:集装箱制造业务 2024 年展望如何?

答:第一季度公司标准干货集装箱累计销量 49.44万 TEU,产销量相比去年同期实现大幅增长。目前集装箱标准干箱在手订单较为饱满。受红海因素、巴拿马运河干旱等因素影响,行业权威机构德路里预计行业今年集装箱制造量有机会超过 350万 TEU,整体行业前景好于去年。

问:公司钻井平台租赁业务经营情况如何,是否受沙特阿美减产的影响?今年的展望如何?

答:今年一季度,受益于平台作业收租天数提升,公司平台租赁业务在不考虑利息的情况下,营收与利润同比处于提升的状态。 一季度自升式钻井平台市场受沙特阿美减产影响,市场需求出现波动,但本集团目前作业合同并未受此影响。我们认为全球范围内自升平台市场长期需求仍然稳定。半潜式钻井平台方面,去年4季度以来,超深水市场合同量及日费增长趋势减缓,预计年内随着油公司深海开发项目陆续实施,对超深水钻井平台需求将继续暖。报告期内,本集团 1座自升式钻井平台 CaspianDriller获得客户 3+2年续约合同;1座中深水半潜式钻井平台Deepsea Yantai获得客户续约合同,新租约较当前合同日费率提升明显,剩余资产正结合具体市场机会,积极参与市场投标和客户谈判。

问:道路运输车辆方面,北美业务一季度表现如何,未来如何展望?

答:2024年一季度,在通胀压力以及美联储降息预期放缓的背景下,北美半挂车市场供需持续博弈,车辆业务的北美业务归常态水平。中集车辆将持续稳定业务基本面,提升大客户服务体验,把控经营风险,不断增强经营韧性。值得一提的是,中集车辆于美国时间 2024年 4月 25日,收到CBP关于本次 EP调查结果的通知。根据本次 EP调查的现场验证情况和全部记录材料,CBP认定没有实质性证据表明中集车辆子公司 CIE逃避美国的反倾销税(D)及反补贴税(CVD),即认定 CIE不存在将包含来自中国的骨架车和/或其组件的商品进口到美国市场的情形;且 CBP认定没有实质性证据表明 DS工厂存在将原产于中国的骨架车和骨架车组件通过泰国转运并出口到美国的规避行为。本次 EP调查结果将有利于 CIE的正常生产经营,并有利于促进中集车辆北美业务归常态化后的稳健发展。

问:集团旗下海工板块的造船业务与能化板块的造船业务目前产能利用如何?

答:本集团海洋工程业务目前拥有三大船厂,截至一季度末累计持有在手订单价值 47亿美元。公司一方面通过持续提升项目管理能力,另一方面通过一定的固定资产投资,实现效率提升。按照规划海工船厂制造的产值未来仍有进一步提升空间。能化板块下,中集安瑞科旗下南通中集太平洋海洋工程有限公司(简称“中集 SOE”),受益于全球绿色航运发展带来的行业高景气增长,该业务清洁动力船舶、LNG船用燃料罐、液货舱实现订单大幅增长。2024年一季度,其造船业务量价齐升,新签 2+2艘 40,000m3LPG/液氨运输船等新造船订单,交付了 1艘8,200m3LNG 加注船。

问:公司今年的套保展望如何?

答:公司坚持保值、保护经营利润的汇率风险管理理念,更加积极有为地改善套保策略,重点加强策略研判的灵活性与有效性。公司将根据海外业务情况,参考人民币对美元汇率的波动情况,及时采取进一步行动,关注国际市场环境变化并适时调整策略,最大限度地降低汇率不确定性波动可能造成的不利影响。

中集集团(000039)主营业务:全球半挂车业务,专用车上装业务,轻型厢式车厢体。

中集集团2024年一季报显示,公司主营收入324.43亿元,同比上升21.74%;归母净利润8363.5万元,同比下降47.79%;扣非净利润2.25亿元,同比上升656.19%;负债率61.34%,投资收益-1.66亿元,财务费用1.53亿元,毛利率10.18%。

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为11.05。

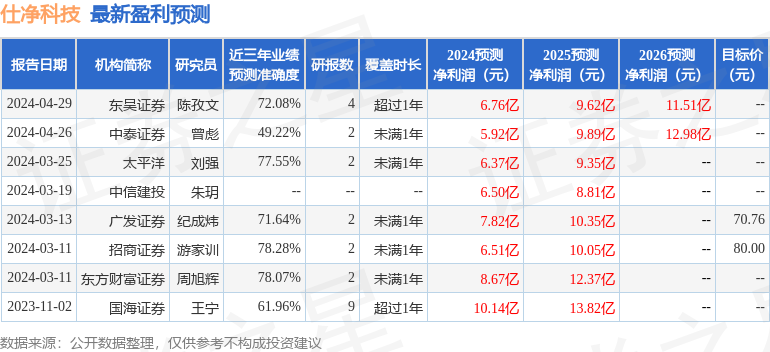

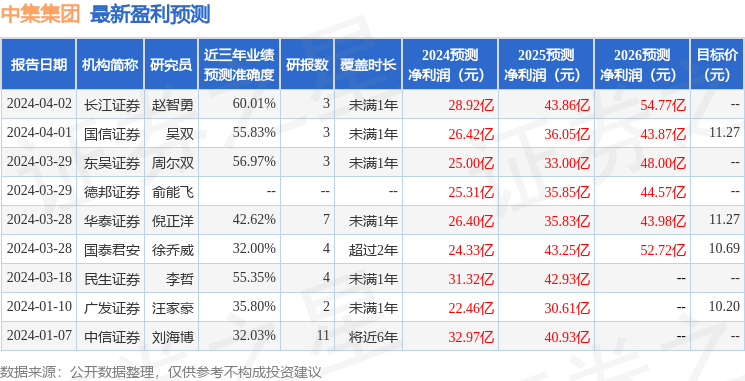

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4.02亿,融资余额减少;融券净流出1054.59万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。