消息,2024年4月30日道通科技(688208)发布公告称公司于2024年4月29日接受机构调研,Pictet Asset Management许汪洋、富安达基金管理有限公司余思贤、光大保德信基金管理有限公司华叶舒、广东中顺纸业集团有限公司齐娜、广发证券刘雪峰 吴祖鹏 杨琳琳 左净霭 赵靓、广州云禧私募证券投资基金管理有限公司龙华明 黄恒超、国海证券洪瑤、国联证券股份有限公司赵宇、国泰基金管理有限公司谢佳怡、国投证券李玲 袁子翔、国元证券耿军军、博时基金管理有限公司于福江、海南君阳私募基金管理有限公司张春龙、海宁拾贝投资管理合伙企业(有限合伙)王莹滢、海通国际宋亮、海通证券胡惠民、海通证券股份有限公司刘蓬勃 卫书根、恒天成基金申晓伟、华安证券李雅鑫、华美国际投资集团有限公司王书伟、嘉实基金管理有限公司孙帅、建信理财有限责任公司张婧、财通证券王妍丹 王成慧 杨烨 郑涵怿、建信养老金管理有限责任公司陶静、江苏瑞华投资控股集团有限公司章礼英、交银施罗德基金管理有限公司刘庆祥、金信基金管理有限公司蔡宇飞、晋江市晨翰私募基金管理有限公司游文坚、景顺长城基金管理有限公司李南西、民生证券赵丹、南方基金管理股份有限公司钟贇 吴凡、宁银理财有限责任公司韦婉 徐云浩、鹏华基金管理有限公司林伟强 甘洋科、财通证券资产管理有限公司姜永明 邓芳程、平安基金管理有限公司刘杰、平安证券闫磊、平安资产管理有限责任公司王晶、青岛金光紫金创业投资管理有限公司李润泽、青骊投资管理(上海)有限公司赵栋、泉果基金管理有限公司张希坤 姜荷泽、上海亘曦私募基金管理有限公司林娟、上海和谐汇一资产管理有限公司章溢漫、上海勤辰私募基金管理合伙企业(有限合伙)钱玥、上海人寿保险股份有限公司刘俊、大成基金管理有限公司黄万青、上海睿郡资产管理有限公司刘国星、上海睿胜私募基金管理中心(有限合伙)韩立、上海途灵资产管理有限公司赵梓峰、上海原点资产管理有限公司李武跃、深圳市君弘投资管理有限公司周晚云、首创证券董海军、天风证券李璞玉 刘尊钰 缪欣君、闻天私募证券投资基金管理(广州)有限公司梁悦芹 张炜兵、西部证券侯立森、西南证券邓文鑫、大家资产管理有限责任公司王凤娟、新华基金管理股份有限公司金曦、兴业证券武圣豪 李佳霖、旭鑫资产杜纯文、亚太财产保险有限公司邢晓迪 李星锦、易方达基金管理有限公司肖宛远、银河证券吴砚靖 邹文倩、粤开证券股份有限公司于洋、长江养老保险股份有限公司刘堃、长盛基金管理有限公司侯智中、招商证券刘玉萍、东北证券安邦 刘天宇、招商证券股份有限公司秦勉、浙江致宸私募基金管理有限公司郭坚强、浙商证券叶光亮 刘雯蜀、中国人寿养老保险股份有限公司胡仲藜 胡仲藜、中金公司崔力丹 杜懿臻 王颖东、中泰证券刘一哲 段冰冰 冯胜 杨帅、中信证券孙竟耀、中邮证券丁子惠、珠海立本私募基金管理合伙企业(有限合伙)孙昊、东方证券林煜 严东、东吴证券李博韦参与。

具体内容如下:

问:公司数字维修业务的收入、毛利率情况?

答:2024年一季度,数字维修业务实现收入6.88亿元,同比增长11.61%,综合毛利率长期以来都基本稳定在60%左右。

问:充电桩毛利率改善的原因?

答:首先,去年同期很多发往美国的充电桩产品从深圳工厂发货,受到了加征关税的影响,今年海外工厂产能布局明显优化。其次,去年较多项目采用空运的方式,今年公司加强了对物流的精细化管控,以海运为主。此外公司整体直流桩收入占比提升。主要是以上三点原因推动了今年充电桩毛利率的提升。

问:公司直流桩、交流桩收入的占比情况?

答:2023年公司数字能源业务中直流、交流桩收入约各占50%。随着欧美公共充电桩等公共基础设施建设进度加快,以及公司在产品、市场等方面的全方位布局,2024年一季度,公司直流桩收入占比提升至60%左右。

问:公司充电桩产品的产能布局?

答:目前公司在深圳光明、越南海防、美国北卡布局了新能源充电桩的产能。其中针对美国市场,只有需要满足美国NEVI、BB法案的产品在美国生产,其余在越南生产。针对其他地区市场,主要在深圳光明工厂生产。公司采取的生产模式是“以销定产”,即根据销售预测及订单数据制定生产计划并进行适量备货。公司目前的产能储备充分,若遇订单增长,可随时扩产应对。

问:公司软件升级服务的增长情况?

答:软件升级服务目前主要是指综合诊断平板产品的续费升级。在软件产品方面,公司通过远程诊断编程能力方面持续优化、完成新车型诊断软件的开发,持续提升软件产品力,吸引用户续费升级。在渠道运营方面,公司针对用户特点进行精准营销、精准投放,使得续费率(尤其是直销客户的续费率)有所提升,从而带动软件升级服务收入的持续增长。

问:公司ADAS产品增长情况?

答:随着前装市场DS(高级驾驶辅助系统)渗透率提升,人们对汽车安全性考虑以及汽车保险公司的推动,后市场对DS标定需求也随之迅速增长。公司的DS智能检测标定工具集成自适应巡航控制、车道偏离警告、夜视、盲点检测等高级辅助驾驶系统的标定功能,通过标定工具、诊断软件和标定方法的综合集成,可以大幅提高DS系统的标定效率。DS标定产品单价较高、应用场景较广,随着汽车智能化渗透率的提升,已成为公司数字维修业务中增长最快的细分产品。

问:美国NEVI补贴的项目订单周期?

答:NEVI补贴是美国政府对符合NEVI法案相应标准的充电桩用户发放的补贴,一般来说需要完成招投标、中标、补贴资金发放等几个阶段后用户才会大批量提货,项目周期一般较长,可能需要三到四个季度,具体还是要看项目的实际情况。

问:除了欧美地区,其他地区充电桩的业务情况?

答:2024年一季度,来自欧美市场的充电桩收入占数字能源总收入的85%以上,其他地区例如东南亚、日本等地区的市场需求也在持续增加。但东南亚地区的竞争相对比较激烈,公司会积极开拓新兴市场,谨慎评估筛选优质项目。

问:海外新能源车销量放缓对充电桩行业的影响?

答:汽车行业新能源化发展是一个长期的趋势,海外新能源汽车销量短期增速放缓也有部分原因是海外充电桩基础设施不完善导致的。充电桩作为新能源车普及的必要基础设施,欧美政府也在加大政策补贴力度,下游客户仍在继续加速布局,海外市场充电桩行业正迎来巨大发展机遇。

问:公司充电模块的自研进度如何?

答:公司自研的充电模块目前在紧锣密鼓进行中,具体可查阅公司2023年年度报告中关于在研项目的内容。

道通科技(688208)主营业务:专注于汽车智能诊断、检测分析系统及汽车电子零部件的研发、生产、销售和服务。

道通科技2024年一季报显示,公司主营收入8.63亿元,同比上升22.22%;归母净利润1.25亿元,同比上升73.34%;扣非净利润1.25亿元,同比上升70.65%;负债率46.92%,投资收益105.02万元,财务费用797.81万元,毛利率56.72%。

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为33.8。

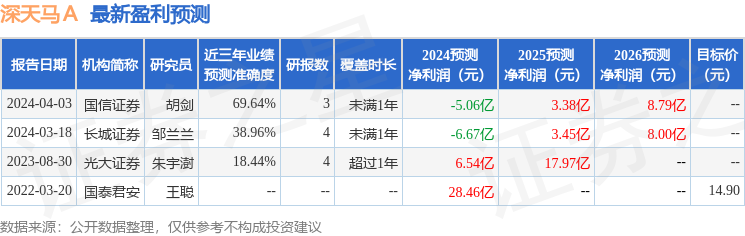

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.37亿,融资余额增加;融券净流入57.74万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。