消息,2024年4月29日中集车辆(301039)发布公告称公司于2024年4月29日接受机构调研,中信证券、招商证券、中金公司、循远资产管理、浦银安盛、上海理成资产管理、北京宏道投资、东北证券、东方证券、西藏中睿合银、信安环球投资、博时基金、禾永投资、兴全基金、北京柏治投资、青松基金、上海尚雅投资、富国基金、明世伙伴基金、泰信基金、NEUBERGER BERMAN INVESTMENT、华西基金、SUN WING INTERNATIONAL ASSET MANAGEMENT、永赢基金、融通基金、誉辉资本、北京金泰银安、Samsung Asset Management、VALLIANCE ASSET MANAGEMENT、南京双安资产、Horizon China Master Fund、海通国际资管、TRIVEST ADVISORS、上海景领投资、China Asset Management、海南涌瑞私募基金、其他7家机构、淡水泉 、中泰证券、北京容光私募基金、嘉实基金、禾其投资、其他8家机构 、信达澳亚基金、长城财富保险资管、摩根士丹利华鑫基金、弘毅金涌投资、申万宏源、德邦基金、国投瑞银、大家资产管理、中国人保资产、博远基金、中国人寿资产管理、广发基金、深圳市易同投资、万家基金、汇添富基金、东兴证券、Greenlane Capital、万和证券、平安基金、国金基金、中国人寿养老保险、光大保德信基金、华泰证券、万泰华瑞、朱雀基金、平安证券、招银理财、深圳市领骥资本、永瑞财富、宁银理财、安信证券自营、长城基金、深国投、浦银理财参与。

具体内容如下:

问:公司成功通过了 EAPA 调查,能否简要介绍一下对北美业务的影响如何?

答:公司于美国时间 2024 年 4 月 25 日,收到 CBP 关于本次 EP 调查结果的通知。根据本次 EP 调查的现场验证情况和全部记录材料,CBP认定没有实质性证据表明中集车辆子公司 CIE 逃避美国的反倾销税(D)及反补贴税(CVD),即认定 CIE 不存在将包含来自中国的骨架车和/或其组件的商品进口到美国市场的情形;且 CBP 认定没有实质性证据表明 DS 工厂存在将原产于中国的骨架车和骨架车组件通过泰国转运并出口到美国的规避行为。本公司一直遵循公平竞争的交易原则开展全球半挂车业务,致力于为本公司的全球客户提供优质的产品和服务,并将继续高度重视和关注本公司客户所在国家和地区的产业的健康发展。本次 EP 调查结果将有利于 CIE 的正常生产经营,并有利于促进公司北美业务归常态化后的稳健发展。

问:请贵公司国内半挂车业务一季度表现情况如何?“星链计划”的进展如何?未来如何展望?

答:随着国内稳经济政策效果持续显现,物流需求加快复苏。本公司全面执行“星链计划”,有序推进订单中心运营,优化排产规划与生产效率,开拓经销商与大客户销售渠道,搭建产业链合作的新平台,提升国内市场模块化车型销售占比。同时,星链灯塔先锋集团大力开拓“一带一路”市场,加强海外订单交付。报告期内,星链灯塔先锋集团销量同比提升 18.9%,收入同比提升 12.3%;步入2024年第二季度,本公司将持续落实“星链计划”,加速推动半挂车生产组织的结构性改革,聚焦业务集团的构建,抓住新一轮交通运输设备“以旧换新”政策窗口期,实现国内半挂车业务突破性增长。

问:请贵公司北美业务一季度表现情况如何?未来如何展望?

答:2024 年一季度,在通胀压力以及美联储降息预期放缓的背景下,北美半挂车市场供需持续博弈,本公司北美业务归常态水平。本公司稳定业务基本面,提升大客户服务体验,把控经营风险,不断增强经营韧性。本公司北美业务将持续推动治理架构转型升级,构建“新质生产力”的新发展格局,增强发展韧性,实现业务的稳健表现。

问:请公司港股私有化事项目前进展如何?是否会对未来业务布局有影响?

答:本公司已经启动 H 股私有化工作,做出有条件现金要约,以每股 7.5 港元购全部已发行 H 股,中集集团及其一致行动方所持有者除外。目前正处于要约接纳期,首个要约截止日期为 2024年 5月 2日。倘若 H 股购要约满足规则 3.5 公告所述的所有条件,所购全部 H 股将予注销,本公司注册资本将相应减少,且本公司将申请撤销 H 股在香港联交所的上市地位。H 股退市后,本公司及其子公司会继续营运其现有业务。本公司在可预见的未来不会对本公司及其子公司业务引入任何重大变动。

问:请在第三次创业的长期展望下,公司是否有定性或者定量的目标?

答:本公司第三次创业将分为三个阶段第一阶段是 2023年至 2025年的“星链计划”,全面推动星链式高端制造体系的落地,实现内循环和“一带一路”市场的半挂车业务跃升,营业收入和生产效率实现高增长;第二阶段是 2025年至 2027年的新能源头挂列车试水阶段,强冠业务集团进入高质量发展阶段,新能源头挂一体列车形成增量业务;第三阶段是 2028年至 2030年的外循环业务进入高质量发展阶段,新能源头挂一体列车进入外循环,外循环业务实现跃升。新质生产力是推动高质量发展的内在要求和着力点。本公司将加快发展“新质生产力”,锻造韧性、穿越周期,以实际行动转变思维,探索更精细、更有韧性、更有质量的增长方式,扎实推进高质量发展。

中集车辆(301039)主营业务:半挂车、专用车上装、冷藏厢式车厢体等生产。

中集车辆2024年一季报显示,公司主营收入51.53亿元,同比下降21.73%;归母净利润2.65亿元,同比下降44.76%;扣非净利润2.62亿元,同比下降45.19%;负债率36.72%,投资收益-339.25万元,财务费用-4220.0万元,毛利率15.26%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为12.02。

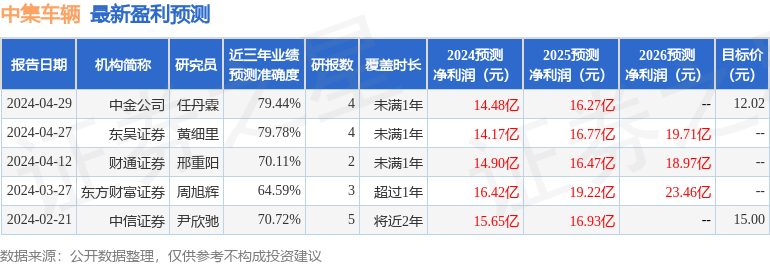

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1840.66万,融资余额减少;融券净流出193.84万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。