消息,2024年4月29日北新建材(000786)发布公告称公司于2024年4月29日召开分析师会议,中信证券、中金公司、民生证券、中泰证券、国泰君安、国盛证券、华泰证券、天风证券、东吴证券参与。

具体内容如下:

问:一季度的石膏板业务增长的主要原因是什么?

答:感谢您的提问。首先,换新、改造需求上升,家装、县乡等市场增速明显。其次,公司从多个方面推动石膏板业务的业绩增长,公司采取价本利经营策略,在原材料采购、生产制造等方面降本增效,推动盈利改善;加强多品牌联动和“双金字塔+护城河”的全面覆盖以及立体式饱和营销,增强了公司的市场影响力。此外,公司加快推进“工装到家装、城市到县乡、基材到面材、产品到服务”四个转变,在家装、县乡等市场发力明显增强,持续打造“双增长”模型,进一步丰富石膏板+产品品类,增强客户粘性,提升客户满意度。一季度,我们进一步树牢护城河,推动了市场份额的增长。

问:地产竣工幅度可能下降,对石膏板需求如何展望?

答:感谢您的提问。我们预期未来二手房装修和自有存量房改造占比会进一步增加,公司也将进一步推广装配式系统,推动提升石膏板在隔墙上的应用,希望能打开新的成长曲线。

问:石膏板分渠道占比拆分如何?

答:感谢您的提问。公司石膏板产品主要通过渠道进行销售,在县乡和家装方面增幅明显。

问:防水业务增长的原因?

答:感谢您的提问。北新防水取得较好业绩主要得益于其自身努力,一是成本端不断优化,成本质量控制水平得到明显提升。二是营销端持续发力,加强渠道开拓,促进了销量增长。三是创新方面,我们继续在防水强条新规上进行探索研究寻找发力点。公司防水业务还需要继续努力,还有很大的改善空间。

问:一季度应收账款增加较多的原因是什么?

答:感谢您的提问。公司一季度应收账款有所增加,一是公司实施额度加账期的授信政策,一季度是授信期,后续应收账款将陆续收。二是公司本期新并购子企业导致应收账款有所增长。

北新建材(000786)主营业务:聚焦石膏板、防水系统、涂料三大产品体系,做强做大做优石膏板和石膏板+业务,加快做强做大防水、涂料业务,加速向消费类建材综合制造商和服务商转型。

北新建材2024年一季报显示,公司主营收入59.44亿元,同比上升24.62%;归母净利润8.22亿元,同比上升38.11%;扣非净利润7.91亿元,同比上升40.68%;负债率27.9%,投资收益3806.64万元,财务费用1456.04万元,毛利率28.65%。

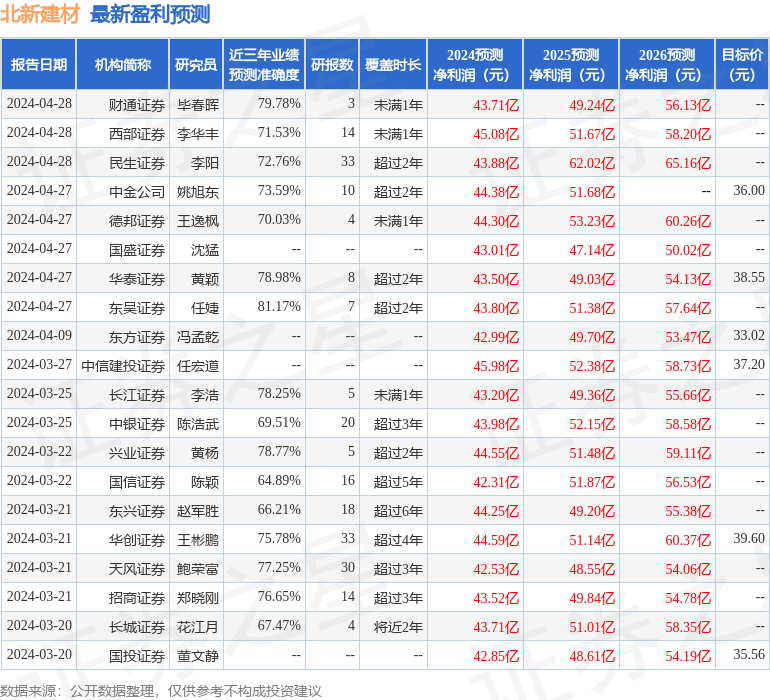

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为36.93。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5858.76万,融资余额减少;融券净流出3328.92万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。