消息,2024年4月29日国能日新(301162)发布公告称中信建投证券、海通证券、国海证券、平安证券、东吴证券、天风证券、东北证券、大和证券、天弘基金、博时基金、贝莱德基金、中金证券、天铖数字科技、中国风险投资、中邮人寿保险、武汉证国私募、深圳正圆投资、光大资管、中意资产、中加基金、深圳港丽投资、合众资管、中泰证券、上海睿亿投资、招银国际资管、明世伙伴基金、上海泾溪投资、国金证券、申万宏源、德邦证券、长江证券、中信证券、西部证券于2024年4月29日调研我司。

具体内容如下:

问:公司 2024 年一季度电站客户拓展情况如何?新增客户结构中主要来自于存量市场替代还是新增装机的客户?

答:鉴于 2024 年新能源新增装机市场维持稳健增长的良好发展态势,且公司保持在存量市场积极的市场开拓策略。截至 2024 年一季度,公司服务电站数量规模持续增长,符合公司对于 2024 年新增电站开拓的节奏预期。客户结构方面,受益于新增装机市场的景气度,公司新开拓电站中新增装机客户比例高于存量市场获得的客户。

问:2024年一季度公司创新类相关产品或业务中哪些进展较快?以及后续展望。

答:公司在发展过程中始终坚持产品及服务的迭代创新,截至 2024 年一季度,相关创新类产品或业务情况如下(1)传统业务领域,并网智能控制产品线方面,2022 年中以来针对多地电网陆续发布的对于分布式光伏的控制管理要求,公司及时研发“分布式并网融合终端”并向市场推广,2023 年级 2024 年一季度,公司“分布式并网融合终端”产品虽然收入占比较低但增速较快。未来随着更多省份或将陆续推出对于分布式光伏的控制类要求,叠加分布式光伏装机的快速发展,市场需求有望逐步提升。电网业务方面,针对各层级电网对于分布式新能源及电力市场化相关的管理诉求,持续进行电网新能源管系统的迭代升级。未来随着新能源管理难度及气象条件异常化等因素影响,电网管理逐步下沉,地县级电网调度对于相关产品的需求有望提升,有利于公司电网新能源管系统业务的持续拓展。(2)创新产品领域,主要包括储能、电力交易和虚拟电厂相关业务。储能产品方面受益于储能行业及其信息化系统的高景气度,公司储能能量管理系统产品在 2024 年一季度呈现快速发展;电力交易业务方面,2024 年公司在电力交易进入长周期运行的山西、山东、广东、甘肃等省份实现了产品布局并在已陆续应用于部分电力交易客户,未来,公司将跟进各省电力交易政策变化情况,根据能源局此前发布的 813 号文推进各省份电力交易试运行省份的产品研发工作,为后续各省份陆续转向长周期运行后的市场推广工作做好铺垫。虚拟电厂业务方面由于市场化进程相较于上述业务较慢,公司将持续跟进各省相关政策更新情况并深化公司在负荷侧虚拟电厂的战略业务布局。

问:公司在功率预测业务方面的优势主要有哪些?

答:公司功率预测业务的优势主要在于持续优化预测精度、服务效率和产品端的迭代速度。在优化预测精度方面,公司通过人力、数据和设备的持续投入,持续优化公司算法和模型,从而不断提升预测精度,追求极致化产品。在服务效率方面,公司建立了分布于全国超百人的技术服务队伍和 7*24 小时 400 客户服务热线,形成了覆盖范围广泛、响应及时的运维服务体系,可在产品出现故障或是客户有升级改造需求时及时到达现场响应客户需求,避免电站停运等损失,提升电站的经营效益。在产品端迭代方面,由于各省电网的考核规则都在持续更新且均存在差异,需要及时根据电网更新后的规则不断快速迭代和更新产品来满足客户需求。基于公司在以上三方面的持续积累,使得公司在功率预测领域的市场竞争中处于优势地位。

问:功率预测向下细分的升级改造业务未来如何展望?

答:随着新能源并网规模的持续提升和天气条件异常化,对于各层级电网的管理难度也随之提升,电网将持续加强对于新能源电站的管理。升级改造作为电网对并网新能源电站运行的常态化管理要求,因此其市场需求将是持续的,但升级改造业务收入的波动趋势与当年各省电网政策的发布频次存在直接关系。按照以往规律,各省电网每隔几年就会推出一轮较为集中的升级改造政策要求。

问:2023 年公司并网智能控制系统增速较快,这块业务的增速主要受哪些因素驱动?

答:公司的新能源并网智能控制产品主要与当年新增装机市场景气度相关度较高,另外,并网智能控制产品中的分布式并网融合终端产品以及控制类产品的升级改造服务费均与各省电网对控制类产品相关政策要求的关联度较高。

问:请简要说明公司在电力交易领域的产品定位及相关产品介绍。

答:公司在电力交易市场领域通过对参与电力交易用户的核心痛点进行调研分析后,基于公司在气象和算法等方面的核心能力进行延展,依据新能源进入长周期运行各省份的电力交易规则,通过向客户提供气象、发电量、电价等多维度核心底层数据的预测服务及交易策略服务来辅助电力交易各交易主体更好的参与电力交易,提升交易收益。公司在电力交易产品方面主要的产品及服务主要有电力交易辅助决策服务及电力交易数据服务产品。目前公司电力交易产品的客户主要是新能源电站客户。此外,部分售电公司、传统能源的发电公司、电力交易行业内友商会对电力交易的基本数据(如全省新能源出力预测、气象预测等)存在需求。收费模式方面,电力交易产品均采取按年收费模式。

问:公司对于未来各省电力现货政策的展望

答:政策端,根据国家能源局发布的《关于进一步加快电力现货市场建设工作的通知(“813 号文”)》,2024 年将有多个省份的电力交易市场进入试结算运行阶段,公司将快速跟进各省政策变化情况并进行相应的产品研发,为未来更多省份电力交易的长周期运行做好产品研发储备工作;市场端,公司在电力交易的产品定位为工具类产品,为电力交易中各市场化主体提供交易预测数据、辅助决策策略等产品支持,加速在山西、广东、山东、甘肃等长周期运行省份的产品销售工作,通过产品推介、免费试用等多种方式来进行推广。公司预计 2025 年将有多个省份的电力交易市场进入长周期运行阶段,具体以各省电力交易实际的政策推进情况为准。

国能日新(301162)主营业务:向新能源电站、发电集团和电网公司等新能源电力市场主体提供以新能源发电功率预测产品(包括功率预测系统及功率预测服务)为核心,以新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统为拓展的新能源信息化产品及相关服务。

国能日新2024年一季报显示,公司主营收入1.04亿元,同比上升25.75%;归母净利润1234.06万元,同比上升18.71%;扣非净利润732.14万元,同比上升14.62%;负债率22.42%,投资收益39.98万元,财务费用-200.43万元,毛利率65.25%。

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为66.78。

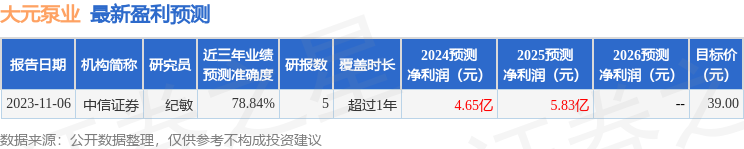

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1188.65万,融资余额增加;融券净流入3.05万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。