消息,2024年4月29日网宿科技(300017)发布公告称公司于2024年4月29日接受机构调研,民生证券、财通基金、上海彤泰私募、北京鑫翰资管、中国人寿资管、东方财富证券、广发证券、鑫宇投资、山西证券、上海世诚投资、长城证券、中金公司、上海翀云私募基金、海通证券、易方达基金、鸿运私募基金、东兴证券、兴业基金、碧云资管、长安基金、杭州俊腾私募基金、华龙证券、华泰证券、龙场投资、磐厚动量资管、淳厚基金、上海领久私募基金、广东润达私募基金、珠海汉诚投资、嘉实基金、上海沣杨资管、诺安基金、上海人寿保险、华西证券、金股证券投资咨询、汇丰晋信基金、上海行知创投、富安达基金、西部证券、开源证券、中信建投、摩根士丹利、海通国际证券参与。

具体内容如下:

问:公司这两年的发展、变化情况。

答:在业务上,公司实现了 2+3的业务布局,聚焦 CDN边缘计算和安全两大核心业务,并内部孵化了三块新业务,MSP、算力云及数据中心液冷解决方案,目前三块新业务均由公司并表的子公司独立运营。在市场上,通过海外平台建设及并购整合,公司具备了全球化能力。公司也积极推进海外重点地区的布局和市场开拓,海外市场开拓取得成效,海外业务收入占比提高。2023年,公司境外收入占公司整体收入的 45%。

问:公司在 AI 及算力上的布局。

答:在产品上,公司持续在以下几个方向投入(1)边缘计算平台,公司关注 I类客户和边缘应用场景,看好推理市场的发展潜力。持续投入资源建设边缘计算平台,分批升级改造节点,关注平台的易用性,除 IaaS/PaaS外,重点提供 Serverless等边缘服务。(2)算力云,子公司爱捷云基于其在云计算领域技术、产品、运维服务积累的技术能力及项目经验,开展“合作伙伴计划”,搭建算力云平台,为客户一站式提供海量、多态、稳定、灵活的算力服务。(3)数据中心液冷解决方案,随着数据中心 GPU 服务器托管增加,面临能耗的问题,我们的方向是通过采用自有液冷技术降低数据中心 PUE;同时也能为客户的数据中心交付液冷解决方案。另外,公司也积极对外开展合作,寻找业务场景。在内部,公司也在积极尝试利用 I 技术,提升自身平台能力。

问:2023 年度和 2024 年一季度收入都有小幅下降,主要原因是什么?

答:这两年,公司以追求利润为目标。在国内,基于目前行业状况和市场情况,采取平衡收入和利润的市场策略,对国内业务体量和收入规模带来一定影响。在海外,公司积极拓展海外市场,公司海外服务能力、服务水平深受客户认可,海外收入规模及收入占比提升。

问:海外市场业务拓展情况,重点区域,海外业务后续计划及未来发展预期。

答:自 2010 年起公司伴随客户出海,经过十几年的发展,通过自建海外平台及并购整合,公司已构建强大的全球资源服务体系,为客户拓展全球化业务提供支持。近两年我们看到东南亚的机会比较多,于是重点发展了东南亚区域的业务。公司经营比较灵活,哪里有业务机会,公司都会积极拓展。未来,公司对海外市场的投入还会增加,包括资源和销售团队建设,预计海外收入占比的提升趋势将持续。具体来说,(1)在产品上,除了 CDN服务,公司也推进安全、MSP等业务出海,丰富海外产品线。助力包括视频、游戏、电商等行业客户出海,帮助企业快速构建海外业务,加速业务落地。(2)在资源上,公司在亚洲、北美、南美、欧洲、大洋洲、非洲等区域建设的边缘节点,业务覆盖 70 多个国家和地区。近两年,公司重点围绕东南亚市场优化平台资源,后续也会根据业务发展需要建设海外节点。(3)另外,除了跟随国内企业出海,2024年公司会加强海外重点区域当地销售团队建设,积极拓展当地客户。

问:公司账上截至 2023 年底有 75 亿现金资产,未来资本开支计划,为什么做理财。

答:公司资金的利用将主要集中在业务本身,在日常业务上根据业务需求进行节点设备的优化、上线海外节点;以及边缘计算节点的建设投入,但投入进度会根据客户需求和业务进展进行。另外,继续关注上下游产业链,公司有两只基金,围绕上下游产业链进行投资和布局。现阶段,银行存款收益率下降,因此公司主动管理做一些偏稳健性的理财,获取更好资金收益率。

问:2023 年公司毛利率升的原因,后续怎么看?

答:毛利率的提升主要得益于三个方面国内 CDN 市场价格竞争趋缓,公司采取平衡收入和利润的市场策略,调整客户结构;海外收入占比提升以及成本管控。未来,公司将继续在上述几个方面努力。

问:公司液冷业务的技术方案、公司方案的关注点以及目前收入体量。

答:绿色云图是公司液冷业务的并表子公司,有两个方向,单相浸没式液冷和冷板方案,主要在节能效果、成本、易运维几个方面不断优化。目前液冷收入占公司整体收入的比例较小,绿色云图也在积极和服务器、芯片等合作伙伴进行技术认证、合作,共同推广液冷技术的应用。未来随着高算力(高能耗)的需求增加,液冷技术将迎来更加广阔的应用需求。

问:折旧金额减小,这块对毛利率的影响?

答:2023年折旧占公司主营业务成本的 8.21%,所以折旧对整体毛利率影响不大。

问:公司非经收益的持续性?

答:公司非经收益主要有两块,一块是政府补助,另外一块是非存款性的理财收益,相对来说都是有持续性的。

问:公司股权激励情况,2024 年第一季度股份支付成本以及 2024年全年股份支付的金额。

答:公司目前有两期实施中的股权激励计划,2020 年股票期权及限制性股票激励计划及 2023年限制性股票激励计划。2023年股权激励计划于 2023 年 9 月份完成授予,其中部分授予股份来源于公司第二次购计划购的公司股份。2024 年第一季度,股份支付成本合计约 2,300 万元,预计2024 年全年股份支付成本约为 7,300 万元(具体以年度审计数据为准)。

问:公司有回购计划吗?

答:公司去年 4月份刚结束一次购计划,目前没有新的购计划。

网宿科技(300017)主营业务:通过提供计算、存储、网络及安全等新一代信息技术服务,助力互联网客户、政府及企业客户获得快速、稳定、安全的IT能力和用户体验。

网宿科技2024年一季报显示,公司主营收入11.2亿元,同比下降4.13%;归母净利润1.38亿元,同比上升45.96%;扣非净利润9834.84万元,同比上升183.45%;负债率11.02%,投资收益332.25万元,财务费用-4120.77万元,毛利率33.31%。

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为11.54。

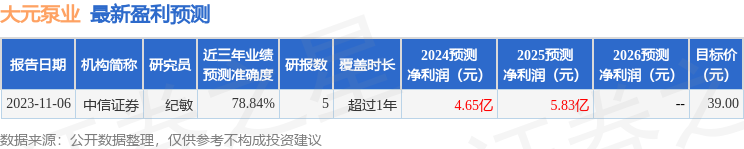

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.42亿,融资余额增加;融券净流出1528.67万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。