消息,2024年4月29日新天然气(603393)发布公告称长江证券、重庆市金科投资控股、中意资产、中加基金、正圆投资、招商信诺人寿保险有限公司、招商基金、长江证券资产管理有限公司、长城财富保险资管、长城财富、永赢基金、信达证券、易方达基金、兴证资管、鑫元基金、西部利得基金、万家基金、途灵、同泰基金、泰康资产、泰康养老、太平养老、民生证券、松熙私募、上投摩根基金、融通基金、融创智富、泉果基金、七曜投资、鹏华基金、诺安基金、南商银行、摩根基金、长城基金、名禹、景顺长城基金、景顺长城、嘉实基金、嘉合基金、混沌投资、环懿、华夏基金、华夏财富创新投资管理有限公司、华西基金、中信自营、华泰证券资产管理、华泰柏瑞基金、华商基金、华宝基金、华安基金、恒健远志、鹤禧投资、贵源投资、广汇缘、光大理财有限责任公司、中信建投自营、光大保德信基金、亘曦资产、富国基金、东方睿石、丁松投资、淡水泉投资管理有限公司、淡水泉投研、淡水泉、冲积资产、常春藤资本、中邮人寿、财通基金、博时基金、白犀资产、阿杏投资、中邮基金、中邮创业基金于2024年4月27日调研我司。

具体内容如下:

问:公司2023年度及2024年一季度两个区块的销售价格,及变动的原因及展望?

答:2023年度,潘庄区块每方煤层气平均销售价格2.07元,较上年2.31元同比降低10.39%;2024年第一季度,潘庄区块每方气平均销售价格2.12元,同比下降9.14%。潘庄区块价格同比下降的原因主要是LNG价格高位落,及外输管网不畅等因素影响所致。2023年度,马必区块每方煤层气平均销售价格2.13元,较上年2.05元同比增长3.90%;2024年第一季度,马必区块每方气平均销售价格2.42元,同比增长9.15%。马必区块价格同比增长的原因主要得益于在产量释放的情况下基本上全部通过国家西一线销往了更好的区域市场。价格展望方面一般冬季为天然气销售旺季,价格偏高;夏季为天然气销售淡季,价格偏低。整体看,未来价格也会是动态调整和再平衡的过程,公司会不断调整及优化客户结构,致力于全产全销和市场价值的最优化,如果路由顺畅,公司的煤层气销售价格应该会有更好的表现。

问:2023年度公司获得政府补贴14亿元,2024年一季度仅获得36亿元,今年的补贴会否减少?

答:公司天然气能源的专项补贴主要是受国家、山西省财政拨款的影响。公司是按照实际收到的金额入账的,2023年一季度财政拨款比较及时,所以公司在2023年一季度拿到的补贴较多;2024年一季度公司拿到的补贴大概是0.36亿元。补贴到账的时间取决于政府财政的拨付时间。按照近三年的情况,每年的财政补贴都是能够补贴到位的,应该没有太大的问题。

问:2023年第四季度潘庄区块煤层气销售价格较2024年第一季度高一点,主要原因是?

答:潘庄区块有一定比例的煤层气是销售予当地LNG液厂的,主要是2024年一季度LNG价格环比有所下跌影响了潘庄区块2024年一季度的平均实现销售价格。

问:2023年度及2024年一季度潘庄区块煤层气销售结构之LNG气量占比?

答:在外输管道不畅,LNG价格同比大幅下滑情况下,公司不断调整及优化客户结构,致力于全产全销和市场价值的最优化。整体看,潘庄区块煤层气销售结构管道气占比最大,及2024年一季度伴随着LNG价格环比的下跌,动态调整中管道气销售占比相较2023年度略有上升。

问:2024年潘庄区块产量展望?

答:2024年一季度,潘庄区块煤层气总产量约2.81亿立方米,同比略有下浮。从2022年开始,潘庄区块煤层气年产量已经达到11亿方之上,截至目前看还是相对稳定的,当前日产量仍然维持在300多万方。

问:马必区块现在的产气量爬坡到什么水平?

答:马必区块处于产量爬坡期,主要通过加快产能建设速度,持续提升产量。马必区块先后于2022年10月31日、2023年11月日产气量突破100万方、200万方。目前,马必区块日产气量已经达到230万方。

问:2024年一季度毛利率环比下滑,成本端环比、同比都有所上行,其原因是?

答:毛利率下滑主要由于新疆城燃业务采购成本上升所致。2024年一季度,新疆城燃业务由于采购端中石油采暖季价格上涨,而顺价工作尚未落地,导致新疆居民用气价格倒挂进一步扩大,以致出现历史性的第一次亏损,该情况目前在慢慢改善。2024年4月22日,乌鲁木齐市政府召开价格听证会,计划对居民用气分两年调整,居民集中采暖用气由1.37元每立方调整到1.7元每立方,居民用气从1.37元每立方调整到1.5元每立方,工商用气由2.25元每立方调整到2.5元每立方。同时,要求建立健全居民生活用气的阶梯价格制度,上下游气价采购和销售的上下游价格联动机制。通过上述举措,预计到下半年经营情况会转好,亏损的局面将不复存在,毛利率也将会升。

问:潘庄、马必区块单位经营成本变化趋势,2024年预计大概是多少?

答:潘庄区块的单方气经营成本一直保持在较低水平。按可比口径,2023年度潘庄区块单方气经营成本约在0.63元至0.64元之间,同比略有增长。马必区块的单方气经营成本维持下降趋势。按照可比口径,2023年度马必区块单方气经营成本约在1.02元至1.03元之间,同比下降约13%。随着马必区块产量的释放,预计单方气经营成本仍会进一步降低。

问:山西通豫管道目前进展如何?

答:目前,山西通豫管道仍然处在内检测的过程中。现在也是按照更加严格的内检测标准,请了两家机构同时在给做,所以时间上可能会略微的慢一点。预计在今年五六月份可能会基本上会达到复工复产的要求。

问:2024年,紫金山区块产量规划?

答:新的资源和区块的产量规划是基于总体开发方案而定的。尽管总体开发方案国家已经下放,但编制总体开发方案是要有相关数据和一定的工作量做支撑的,所以关于紫金山区块一方面是在编制总体开发方案,另一方面同步往前推进和提交,整个流程相对来说会慢一点。目前,紫金山区块有一些零散气销售,但如果达到或实现整体开发,可能预估到下半年了。

问:公司在新疆和克拉玛依政府成立了合资平台,是基于怎样的考量,及目前项目进展?

答:截至目前,公司在上游资源的勘探、开发和生产,已经取得了一定的技术积累和相关的体系保障。基于资源的稀缺性,公司一直以来锚准上游资源做一些项目的深入调研。新疆资源禀赋好,在新疆自治区政府提出来八大产业集群总体战略的指引下,为了更好的获取资源,实现优势互补,公司在新疆和克拉玛依政府成立了合资公司。合资公司成立半年多以来,双方股东沟通顺畅。合资公司参与了一些区块的竞拍,包括一些空白区域的争取和相关油田的洽谈。这一截至目前,尽管项目块还没有完全落地,但是平台公司的主要定位仍然还是上游资源端进一步拓展,相信随着各方面的努力,会陆陆续续获得一些优质的资源,届时请以公司相关公告为准,谢谢。

问:新疆目前整体气价偏低,如果公司未来在新疆拿到新的区块,怎样高销售利润率?

答:随着国家管网公司的成立,西一线、西二线、西三线,包括未来西四线的逐渐贯通,可以通过相关国家管道销售到区域外附加值更大的市场。另外,随着城市燃气顺价机制的落地,届时区域内终端市场的价格已经相对来说达到了合理的价位,也是可以考虑区域内市场销售。

问:2023年度公司员工同比增加了500多人,主要增加在哪些方面?

答:新天然气以前统计的员工范围不包括亚美能源,2023年亚美能源私有化完成后,包括了该部分员工。

问:2023年度公司现金分红率比较高,如果未来利润进一步升,现金分红的能否保持在30%以上?

答:公司实施积极的利润分配政策,重视对股东的合理稳定投资报,并兼顾可持续发展原则。随着公司业绩的提升,公司一定还会实施相对积极稳健的分红政策,在充分考虑公司经营状况、盈利规模、项目资金需求、监管政策等因素基础上,积极保持分红政策的稳定性、合理性馈广大投资者和股东。

问:2023年度公司收购的LNG液化加工厂目前是什么状态,及对公司产业链一体化起到怎样的升作用?

答:受限于通豫管道不畅,潘庄区块煤层气暂无法通过通豫管道输往河南及收购的LNG液化加工厂。收购的LNG液化加工厂,使公司具备了构建以LNG工厂为桥头堡的河南市场并辐射周边地区,延伸全产业链下游终端,为上游勘探开发的峰谷平抑及全产业链的下游市场开拓奠定坚实基础。具体来说一是在通过“上有资源、中有管网”,实现公司以管道气、LNG液化气灵活结合的方式开拓河南及周边市场;二是天然气淡旺季峰谷平抑,在旺季时增加供给力度,在淡季时接纳或储存天然气以保证生产的稳定性和以备旺季时的需求;三是在某阶段或者某时点价格不同下,可以通过液化器运输的便利性,销售到附加值更高的区域内。

新天然气(603393)主营业务:公司主营业务为城市燃气,主要从事城市天然气输配与销售业务,上游企业主要为中石油及中石化等天然气开采企业,下游为各类城市天然气用户。

新天然气2024年一季报显示,公司主营收入11.31亿元,同比上升11.11%;归母净利润3.32亿元,同比上升126.85%;扣非净利润3.32亿元,同比上升125.4%;负债率45.04%,投资收益-2776.85万元,财务费用3147.83万元,毛利率37.71%。

该股最近90天内共有3家机构给出评级,买入评级3家。

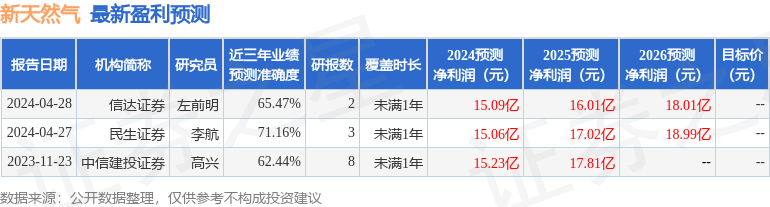

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5156.56万,融资余额减少;融券净流入110.11万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。