消息,2024年4月29日德昌股份(605555)发布公告称公司于2024年4月26日接受机构调研,平安基金、浙商资管、国联基金、国联安基金、交银施罗德基金、博时基金、景顺长城基金、中银基金、摩根基金、Point72、中加基金、嘉实基金、招商基金、海富通基金、东方基金、中信里昂、华宝基金、信泰人寿、光大保德信、宁银理财、博道基金、国泰君安资管、合远基金、华富证券资管、浙商自营、万家基金、中天汇富基金、工银国际控股、东证融汇资管、KS FUND、淳厚基金、磐厚动量、同犇投资、鹏华基金、盈峰资本、兴亿投资、景泰利丰投资、飞云顶投资、明达资管、双木投资、鸿远私募、云禧基金、安和资本、上海金辇投资、长盛基金、中信证券、开源证券、广发证券、天风证券、国盛证券、中信建投证券、方正证券、国泰君安证券、国金证券、长城证券、银华基金、兴业证券、华泰证券、申万宏源证券、东方财富证券、信达证券、东北证券、海通证券、德邦证券、长江证券、华西证券、国投瑞银基金、招商证券、中金证券、英大证券、上海证券、国都证券、上投摩根基金、长城财富参与。

具体内容如下:

问:2024年家电大客户的趋势展望?

答:公司的新项目、新客户、新品类、新产能是未来业绩增长的基础。截至报告期末,公司在研新项目28个,覆盖地面清洁电器、环境家居电器、个人护理电器和厨房电器,涉及SKU超过100个。公司将持续推进“拓客户、拓品类”策略,加强与新老战略客户的合作深度、扩大合作范围,以推动业务的增长。

问:汽车业务毛利率?

答:2023年,公司汽车业务毛利率达到10.28%。随着定点项目的增加及量产落地,毛利率有望随着汽车业务规模扩大而逐步提升。

问:汽车R-EPS、DP-EPS电机占比?

答:截至报告期末,公司已累计实现30个汽车电机项目的定点,其中,DP-EPS、R-EPS项目合计11个,DP-EPS、R-EPS电机的扭矩力度相对C-EPS更大,随着市场新能源车占比的增加,DP-EPS、3R-EPS电机项目的占比将逐步提升。

问:一季度汇兑的影响额?

答:2024年一季度财务汇兑收益影响非常小,大概300多万,一季度的收入和利润贡献基本都来源于经营端。

问:目前汽车产能情况?

答:截至报告期末,公司已有8条产线投产进入量产阶段,另有3条产线在安装调试中,EPS电机和制动电机年设计产能超过300万台。

问:自研产品洗碗机的进度?

答:目前洗碗机产线已完成部分产线建设,准备进行体系审核及试产工作,预计今年可实现量产。

问:公司如何做好降本工作以保持制造优势?

答:对于成本端和供应链管控,公司每年都在做优化工作,包括提升自动化比例、重点核心零部件的外购转自制、研发设计优化、工艺优化、设备升级改造等。

问:汽车业务的全球化进展?

答:目前在客户耐世特层面,已经实现了国内、欧洲、北美项目的覆盖,其他客户的全球化项目也在同步推进中。

德昌股份(605555)主营业务:小家电及汽车EPS电机的设计、制造与销售业务,包括小家电ODM/OEM产品、家电电器电机及汽车电子助力转向系统(ElectronicPowerSteering,简称EPS)电机。

德昌股份2024年一季报显示,公司主营收入8.25亿元,同比上升46.14%;归母净利润8529.09万元,同比上升102.33%;扣非净利润8130.82万元,同比上升101.13%;负债率38.89%,投资收益214.86万元,财务费用-1464.15万元,毛利率17.43%。

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为23.49。

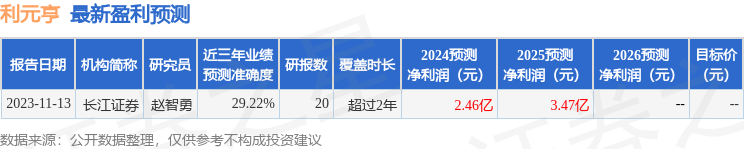

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。