消息,2024年4月29日生物股份(600201)发布公告称公司于2024年4月26日接受机构调研,Inatai Foundation、兴业证券、国海证券、国泰君安、银河证券、中信证券、汇丰前海、国盛证券、海通证券、东兴证券、天风证券、光大证券、德邦证券、方正证券、博时基金、民生证券、泽茂基金、国泰基金、诺安基金、华宝基金、润达基金、谦信基金、中金公司、弈宸基金、方物基金、淡水泉投资、幂加和基金、施罗德基金、西部利得基金、汇丰晋信基金、景顺长城基金、金元顺安基金、康腾投资、华泰证券、茂典投资、灏浚投资、方御投资、阳光资产、烜鼎资产、兴证资管、高盛资本、长城财富、圆石投资、鹿秀投资、中信资管、尚石投资、源乘投资、复星科技、华鑫国际、恒复投资、合撰资产、上海寰泰、通和投资、征金资本、跃微投资、招商证券、九祥资产、红杉资本、上汽颀臻、金信基金、合丰资产、菁英时代、易同投资、绿金投资、星石投资、信达资本、开源证券、溋沣资管、巨杉资管、锦绣投资、安中投资、豪山资管、象舆行投资、红石榴投资、喜世润投资、兴海荣投资、太平洋资管、浙商证券、博研睿选投资、国寿养老保险、华创证券参与。

具体内容如下:

问:2023年公司口蹄疫疫苗在政采领域保持了相对稳定的收入,面对市场竞争加剧和伴随政采总量的不断收缩,未来口蹄疫疫苗的主要竞争策略是什么?

答:2023年公司口蹄疫疫苗保持行业领先地位,尽管全国政采规模仍在下降,但不同区域的下降规模与时间有差异,总体来说未来一段时间内政采领域仍有一定市场空间。目前口蹄疫疫苗市场竞争相对充分,公司将一方面通过持续升级产品及工艺,研发口蹄疫迭代新品,例如口蹄疫+联苗,口蹄疫VLP疫苗等迭代升级产品,提升未来产品竞争力,为客户创造更多的价值,实现产品的溢价;另一方面,持续工艺优化,提质增效。

问:在下游养殖行业低迷阶段,公司如何应对养殖企业在疫病防控方面投入的降低?

答:下游行业养殖企业在整体深度亏损的情况下,均在积极采取降本增效的措施。面对这一变化,公司主动求变,一是加强与头部客户在产业与资本领域的深度合作,形成更加紧密的组织关系。另一方面,公司技术服务团队走入客户一线,为客户提供深度技术服务,降低疫病发生所带来的大规模损失,将有限的投入应用于疫病防控前置阶段。此外,疫苗防疫的成本占养殖总成本的比例较小,对公司疫苗销售总体影响有限。

问:公司近年来研发投入力度较大,未来两年将有哪些重点新产品推出?

答:虽然最近几年行业处于周期底部,但公司依然坚持高强度的研发投入,大量投入的研发费用已陆续开始兑现,去年和今年获批的圆支二联疫苗、布病M5-90疫苗等新品实现了上市即上量,驱动了公司整体业绩增长,同时在研的产品管线将陆续获批一系列的重磅单品。预计2024年-2025年,小反刍兽疫、牛结节性皮肤病、牛支原体、布病S19、猪瘟E2蛋白亚单位、犬二联、猫三联等疫苗将获批上市,确保公司未来两年的业绩可持续增长。

问:非洲猪瘟疫苗的研发进展如何?

答:公司非洲猪瘟亚单位疫苗目前正在按照农业农村部的统一安排进行效力评价实验,生产与研发部门也在聚焦规模化生产质量稳定与成本优化的研究工作,产能已建设完成,公司已经为未来产品的商业化做好准备。在非洲猪瘟mRN技术路线端,公司与蓝鹊生物的联合研发进展顺利,实验室数据显示疫苗保护率较好。公司将在mRN研发平台继续加大投入,加速产品的研发进程,力争早日提交申报。

生物股份(600201)主营业务:动物疫苗制品研发、生产、销售以及动物防疫技术服务。

生物股份2024年一季报显示,公司主营收入3.48亿元,同比下降4.42%;归母净利润1.06亿元,同比下降1.05%;扣非净利润9532.47万元,同比下降5.32%;负债率16.54%,投资收益2.37万元,财务费用-1478.61万元,毛利率60.8%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为11.31。

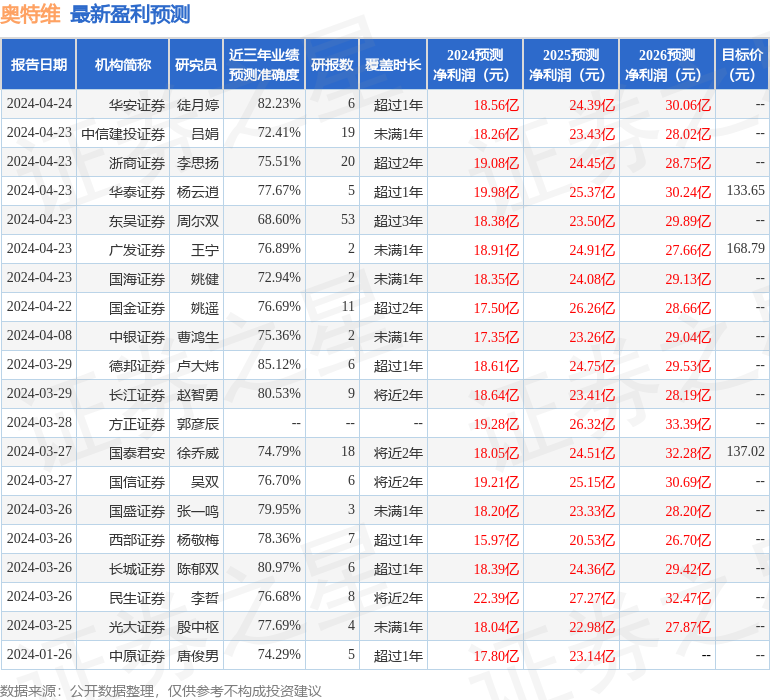

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3233.84万,融资余额减少;融券净流入353.13万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。