消息,2024年4月29日龙磁科技(300835)发布公告称公司于2024年4月26日接受机构调研,中信建投证券股份有限公司王介超 薛林立 郭衍哲、深圳正圆投资有限公司戴旅京、中英人寿保险有限公司郑琳、嘉实基金管理有限公司谢泽林、上海银叶投资有限公司李悦、中邮理财有限责任公司陶俊、明世伙伴私募基金管理(珠海)有限公司朱腾飞、景顺长城基金管理有限公司、进门财经赵嫚妮参与。

具体内容如下:

问:2023年度总体经营情况

答:公司 2023 年度营收较上年增长 15.35%,主要来自于永磁出货量的增长,报告期内永磁业务保持了稳中向好的趋势,“大客户、大份额”的市场战略持续落地实施;软磁业务方面,客户拓展取得了显著进展,与国内部分头部新能源车企达成了合作意向并开始批量供货,但是由于 2023 年软磁铁氧体还处在产线建设、产能爬坡和客户认证阶段,生产线尚未达到满产状态,软磁业务全年未能实现盈亏平衡。公司坚定看好软磁业务的成长空间,进一步贯彻落实“亚洲制造,服务全球”发展战略,总投资 2.5 亿元在泰国建设软磁生产基地,2023 年已落实项目选址,土地购买,子公司注册等事项,厂房和生产线建设即将启动;微逆方面,2023 年开局良好,但是下半年受到目标市场政策调整及需求下滑等原因,全年实现营收约 7000 万元,与预期有较大差距,随着市场景气度的升,公司已加大新品研发和市场开发力度,在微逆业务上持续发力。2、2024 年一季度经营情况2024 年一季度公司实现营业收入 2.53 亿元,净利润 3078 万元,各项业务发展良好,多项经营指标同比、环比均有较大幅度提升。永磁业务持续增长,内部成本控制卓有成效,2024 年公司将持续巩固良好态势。

问:泰国工厂的规划情况

答:公司前五客户均为海外知名的电机制造厂商,产品出口比例一直较高,近年来从供应链安全角度出发,客户对供应商全球化配套能力提出了更高的要求。越南永磁工厂的建成及平稳运行打造了公司出海战略的样板,在全面考察了东南亚多个国家和地区的基础设施、营商环境、制造成本等情况之后,公司决定加速推进泰国软磁工厂建设,泰国工厂位于地理位置优越的洛加纳工业园,项目设计产能 8000 吨,总投资 2.5 亿元,这将是国内首个在海外布局产能并拿地建设的软磁工厂。项目当前已开始平整土地、并递交 BOI(投资促进优惠权益)申请,厂房规划、设计、施工正持续推进。

问:软磁海外客户情况

答:公司的软磁产品目前已直接或间接进入国内外头部新能源车企的供应链体系,得益于公司在汽车零部件客户中的良好口碑,公司将持续推动海外汽车零部件客户的软磁产品认证。目前各新能源车企也在东南亚加速布局,未来泰国软磁工厂将发挥地域优势,就近为客户配套。

问:各业务板块的毛利率拆分情况

答:2023 年,各业务板块的毛利率为磁性材料 28.81%,微逆 43.84%,换向器及其他业务 17.47%。其中公司湿压磁瓦业务毛利率 33.10%,较上年略有增长。分地区来看,境外毛利率 38.49%,境内毛利率 21.82%,出口业务的毛利率明显高于国内业务。

问:公司永磁产能规划的释放情况及产品结构

答:目前,公司湿压磁瓦产能为 4.5 万吨,本年内提升至 5 万吨;湿压磁瓦的中长期目标产能依然是 6 万吨,近两年因公司的业务板块类型更加丰富,产业链日臻完善,公司在产业投资平衡上做了部分把控,湿压磁瓦后续产能建设公司将根据市场情况逐步投放。产品结构方面,2023 年高性能 SM-9 及以上产品占比进一步提升,有效发挥了规模效应,在自动化改造和效率提升方面取得了良好成效,保持了较高的毛利率水平。

龙磁科技(300835)主营业务:主要从事永磁铁氧体新型功能材料的研发、生产和销售。

龙磁科技2024年一季报显示,公司主营收入2.53亿元,同比下降2.32%;归母净利润3077.85万元,同比上升101.12%;扣非净利润2462.8万元,同比上升84.45%;负债率47.89%,投资收益18.59万元,财务费用325.35万元,毛利率30.82%。

该股最近90天内共有1家机构给出评级,买入评级1家。

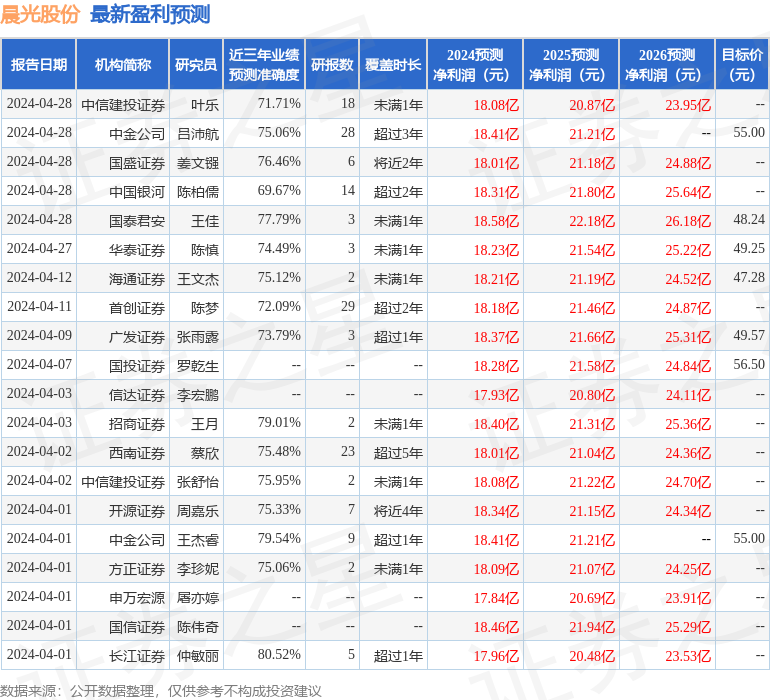

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。