消息,2024年4月29日华厦眼科(301267)发布公告称公司于2024年4月26日接受机构调研,GOLDSTREAM CAPITAL MANAGEMENT LIMITEDHUANG Zongyan、东海基金胡德军、东海证券伍可心 张紫璇、东海资管姚文、东吴人寿赖政、东吴证券陈奕璇 郝雯丽 姜舻航 刘若彤 冉胜男 慎荧荧 苏丰 朱国广、方正证券郭雪寒、枫润资产程岽、富荣基金曾博文、高毅资产冯鹏、格林基金张哲、Ariose CapitalWendy Qian、光证资管季运佳、广发证券方程嫣 林敬庭 王少喆、国海证券李明、国金证券韩旖旎、国盛证券徐雨涵、国寿养老孟晓璐、国泰基金张容赫、国投证券贺鑫、海通证券陈铭 孙旭东、恒生前海基金鲁娜、SDHG International Asset Management LimitedZhu Qianlan Vicky、泓澄投资胡昕晔、华安证券陈珈蔚、华创证券王宏雨、华福证券何展聪 盛丽华、华富基金周君一、华泰柏瑞龚剑、华泰证券高鹏 杨昌源、华泰证券资管李沙 逯海燕、华夏基金常黎曼 温鑫宇 余梦珂、汇升投资徐凌、安信基金许汪洋、汇添富向秋静、嘉实基金程佳、金泊投资陈佳琦、进门财经会议助理 罗斐莹、玖鹏投资陆漫漫、君和资本崔雨菲、开源证券阮帅、凯丰投资裴彦春、明达资产张露、农银人寿付方宝、百航投资熊文说、盘京投资曹姗姗、森锦投资季亮、上海天猊投资曹国军、上海五地私募基金潮礼君、上海信托张禛乐、上海证券自营邵锐、申万宏源余玉君、世诚投资姚文峰、世真投资许迟、苏银理财赵仓、创金合信基金皮劲松、泰康资产马步云、天风证券李慧瑶 刘一伯、通用投资潘澍阳、西南证券王钰畅、禧弘投资杨莹、新柏霖何志俊、鑫巢资本李旭雄、鑫恒基金史彬、鑫元基金佟嘉钰、兴业证券陈晓 孙媛媛 王佳慧、淡水泉吴竞尧、银河基金程逸飞、优益增投资刘敏、原泽投资杨玉山、远惟投资张翠双、招商基金文雨、中海基金童科贤、中金公司李千翊 张一弛、中欧瑞博肖永胜、中信建投孔维健 刘慧彬、中信建投自营刘岚、东北证券古翰羲 刘宇腾 叶菁、中信证券陈竹 徐嘉琪、中银国际自营吴炉飞、中银证券资管储可凡、中邮证券古意涵、东方红资管邹秉昂参与。

具体内容如下:

问:今年一季度,公司消费眼科业务情况如何?

答:2024年一季度,公司屈光和眼视光综合业务较比去年同期均保持增长。

问:白内障人工晶体集采后对公司业务有什么影响?

答:一方面,目前我国白内障手术渗透率还相对较低,人工晶体集采带来白内障手术单价的下降,将为公司带来一定的市场增量。另一方面,除纳入集采的晶体外,厂家也陆续推出了新的晶体,为患者提供更加多样化、个性化的诊疗选择,我们还可以在临床中应用推广这些新晶体,对白内障业务收入和毛利率有一定带动作用。

问:公司 2023年眼视光综合业务的毛利率轻微下滑的原因是什么?视光业务未来的发展战略?

答:2023 年,公司眼视光综合业务毛利率同比轻微下降1.97%,主要原因为公司自去年起加快推进视光中心的建设,视光门店建设和人才储备造成人工成本和装修摊销成本的上升。公司看好眼视光业务未来发展。一方面,眼视光市场庞大,渗透率低。据国家疾控局监测数据显示2022年我国儿童青少年总体近视率为 51.9%;其中,小学生近视率为 36.7%,初中生近视率为 71.4%,高中生近视率为 81.2%。另一方面,近视防控产品的创新能力比较活跃,从角膜塑形镜、离焦镜到低浓度阿托品等。随着近视防控产品的不断丰富,对公司业务发展有较好的推动作用。未来公司将持续加大视光中心建设,虽然短期会增加成本,损失利润,但长期而言对公司业绩发展有正向影响。

问:视光业务中,OK镜和离焦镜的收入占比是多少?

答:公司 OK 镜和离焦镜收入占视光业务收入的比重持续提升,2023 年收入占比约 60.5%,2024 年一季度占比进一步提升至 65.5%。

问:本次公司收购的资产未来计划如何赋能?成都爱迪与成都华厦的定位有何区别?

答:本次公司收购的资产中,不乏具备突出优势的国家三甲眼科专科医院成都爱迪眼科医院,以及其他几家眼科专科医院等。公司集团化连锁经营优势可以为上述企业进一步赋能。收购完成后,在供应链方面,公司将与标的企业共享采购平台,进一步降低采购成本,促进其利润提升;在人才培养层面,公司拥有以国际眼科科学院院士黎晓新教授、赵堪兴教授为代表的一批领军人物,持续打造人才培养和诊疗技术高地,并已建设了成熟的人才培养体系,可以为标的企业人才体系建设提供强有力支撑;在人才引进层面,公司品牌影响力和知名度也可以为标的企业吸引人才增添重要竞争力。此外,公司在运营管理、信息化建设、人员培训等方面也将为标的企业输出优质资源,有效促进其降低经营成本,提升经营效率。成都华厦眼病诊疗实力更强,成都爱迪的屈光、视光占比更高,未来两家医院将充分发挥各自优势,协同发展。

问:2023年屈光手术主要术式占比如何?未来国外新产品进入国内市场,对公司业务会有哪些影响?

答:2023 年公司全飞秒和 ICL 手术量约占屈光手术总量的68%,收入占屈光业务总收入的比例超 72%,手术量与收入的占比均超过 2022年。今年新产品的上市预计主要集中在下半年,新产品推广初期,对公司今年的业绩不会产生明显影响,核心驱动因素还是经济的复苏和购买力的恢复,以及市场渗透率的提升。新产品的上市未来将进一步丰富屈光术式,可能会重构现有的高中低端屈光术式。

问:低浓度阿托品对于公司未来业务发展的影响

答:低浓度阿托品是刚上市不久的产品,公司之前没做院内制剂,低浓度阿托品的上市对公司来说是纯粹的业务增量,公司将陆续在旗下各个医院投入临床应用。公司将严格按照临床诊疗适应症及诊疗需求,推进低浓度阿托品的临床应用,做好青少年近视管理和防控。

问:2023年公司白内障业务快速增长,毛利率升明显,其中中高端白内障业务占比情况如何,如何看待未来白内障市场?

答:2023年,公司白内障中高端业务量占比超过 70%。公开资料显示,截至 2023年末,我国 60岁及以上人口数为 2.97 亿人,老年人口占总人口的比重为 21.1%;65 岁及以上人口数已达 2.17亿人,占总人口数达 15.4%;我国 60岁以上老年人白内障发病率达 80%,而老花眼在 52岁以后的发病率接近 100%,超八成 60岁以上老年人正在遭受老花眼和白内障的双重困扰;预计至 2050年我国白内障患者人数预期将增至 2.41亿人。存在老视问题人群已达 3.9亿,占中国总人口数近三成,其中高度近视人群达 800万。随着医疗技术的不断迭代、医疗改革不断前进,白内障及老视拥有持续扩容的较为庞大的患者群体和诊疗需求,未来行业市场空间广阔。以白内障为代表的眼病诊疗是公司的优势项目,长期来看,我们认为未来将持续保持增长。

华厦眼科(301267)主营业务:眼科专科医疗服务。

华厦眼科2024年一季报显示,公司主营收入9.78亿元,同比上升5.09%;归母净利润1.56亿元,同比上升3.75%;扣非净利润1.57亿元,同比上升6.89%;负债率23.19%,投资收益224.25万元,财务费用566.06万元,毛利率48.97%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为47.76。

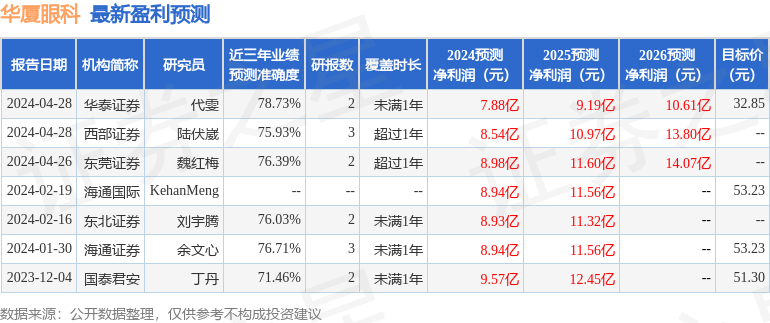

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入435.34万,融资余额增加;融券净流出235.86万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。