消息,2024年4月29日隆平高科(000998)发布公告称公司于2024年4月28日接受机构调研,安惠投资王建伟、国联安基金呼荣权、国盛农业沈嘉妍、国信证券江海航 李瑞楠 鲁家瑞、海通证券蔡子慕 巩健、荷宝投资何丹柠、建信理财付嘉禾、金泰银安投资王厚恩、立名投资许淼、南方基金蔡盈、南银理财张一帆、财通证券王宇璇、偏锋投资王晶晶、平潭天添资产黄杰龙、朴易资产程峰、七曜投资姚博瀚、瑞银证券江娜、润晖投资李勇、森锦投资黄裕金、上海方物私募基金汪自兵、上海嘉世私募基金李其东、上汽颀臻资管沈怡雯、创金合信基金曹春林、上投摩根基金龚文伟、申银万国胡静航、深积资管曲红丽、盛帆投资王国强、太平洋资管喻春林、探骊私募基金边兴、天风证券林逸丹、万家基金邱庚韬、西部证券高林峰 熊航、银河证券陆思源、东兴证券程诗月、裕晋私募基金陈鑫、长江证券高一岑、招商证券李秋燕、中国人寿资管龙毅、中金公司陈泰屹 王思洋、中欧基金许文星、中信证券盛夏 罗寅 黎刘定吉 鲍明明、朱雀基金刘丛丛、方正农业郭翀宇 邱星皓、方正证券冯永坤、富敦投资王宇轩、高盛史慧瑜 叶非凡、光大保德信陈蒙 张禹参与。

具体内容如下:

问:2023年业绩情况

答:2023 年,公司调整优化组织体系和管理架构,加快业务有机融合,完成重大资产重组,控股并表隆平发展,“两隆”融合取得突破;聚焦主业,瘦身健体,降本增效,强化内控,实现营业收入 92.23 亿元,归属于上市公司股东的净利润 2.00 亿元。经营业绩大幅提升的主要原因为(1)国内主营业务明显增长,营收突破 50 亿元,同比增长44.70%,其中国内玉米种子、水稻种子的营业收入对比上年同期均实现大幅增长;国外隆平发展纳入公司合并报表范围,贡献营收 38.86 亿元,使得公司整体营收规模迈上新台阶。 (2)公司大力推行降本增效、精益降费的管理举措,国内各产业公司不断优化生产制种基地的布局,降低生产成本,使得各作物产业板块综合毛利率提升 0.93 个百分点;同时,国内各产业公司的销售费用率、管理费用率对比上年同期均同比降低,控费成效明显,使得公司的盈利能力得到了相应提升;(3)公司主动开展外汇风险管理工作,积极应对美元汇率波动的影响,筹措资金,用人民币置换全部美元贷款,使得汇兑损失比上年同期减少约 1.23 亿元;(4)公司不断加强内控管理,瘦身健体,主动剥离低效、无效、非主业的参股公司 13 家,权益法下确认的投资损失较上年同期减少,使得公司归属于上市公司股东的净利润大幅增加。

问:如何看待当前和未来一段时间的国内玉米种业供需形势和竞争格局?公司 2023年玉米种业的业绩突出的原因?

答:当前国内玉米面临供大于求的市场态势,种业企业间竞争愈发激烈;得益于国家政策的扶持、生物技术的推广,市场将向龙头企业集中。2023 年,公司聚焦大单品运作,在国内杂交玉米推广面积前十大品种中占据三席,其中裕丰 303 首次跻身全国第一,中科玉505 连续两年位列全国第三。玉米实现品种和区域全覆盖,国内玉米新品种实现北方早熟、东华北中早熟、东华北中熟、黄淮海和西南区域均有优势品种覆盖。虽然国内玉米种业进入供过于求阶段,但公司坚持优质优价,加强市场管控,玉米种子销售价格维持高端定位,实现销量与价格增长。在巴西市场,公司玉米品牌 Morgan 和 Forseed 也坚持高端和中高端定位,在巴西冬季玉米市场中占据龙头地位。2023 年,公司国内玉米种子营收 22.68 亿元,同比增长72.30%,市场占有率由 7%提高至近 10%,稳居国内第一;在巴西玉米种子市场价格下跌、市场萎缩的不利环境下,巴西玉米种子业务稳中有进,营收 38.86 亿元,稳居巴西第三,跃居冬季玉米种子市场第二。

问:转基因玉米产业化进展?公司在性状导入、品种审定、制种等方面的进展?公司布局生物育种平台的策略?

答:公司严格按照有关主管部门统一部署开展生物育种产业化,积极进行品种测试,稳步参与转基因品种审定,严格按照主管部门要求开展产业化推广。目前产业化进展顺利,首批转基因品种示范推广效果良好,品种优势显著。公司从 2016 年开始战略投资了多家性状生物平台,这是在当时行业对生物育种认知度不足的背景下进行的前瞻性布局。这些布局使公司得以较早抓住了国内生物育种行业的发展机遇,也为公司创造了比较理想的财务报。随着生物育种产业化逐步推进,性状公司面临新的选择和机遇。公司从促进生物育种技术在国内更快发展角度出发,坚持开放合作的理念,通过适当出让一部分股权,促进了所投资的性状公司与全行业种业企业开展更广泛的合作,助力他们引入更多社会资本和行业资源,创造更多资本运作可能,从而促进了他们的研发创新和市场拓展,并为全行业带来了更为丰富的生物育种技术和性状选择。虽然公司转让了部分性状公司股权,但在业务上仍然与他们保持非常紧密的合作。公司的生物技术布局策略不仅有助于国内性状公司提升自身的研发实力和市场竞争力,也为公司自身的长期发展和行业领导地位的巩固提供有力支撑。

问:公司水稻种业业绩情况?如何巩固市场地位?何时可以恢复历史上 25%以上的市占率?

答:2023 年,公司继续坚持高投入、高品质、大单品经营策略,在水稻种子业务上保持了“隆两优”和“晶两优”等优势品系的稳定增长,还通过差异化战略成功推广了“玮两优”等绿色新品种,公司在国内杂交水稻推广面积前十的品种中占据了五席。公司水稻事业部组织建设进入新的一体化运作,运作质量明显提升,新品种已得到市场的验证。在高品质大单品运作的策略下,市场地位进一步稳固,业务增长的可预期性进一步提高,生产计划与销售计划之间匹配度提高,从而保持健康的库存和经营性现金流,促进水稻种子业务进入良性循环。公司水稻种子业务 2023 年营业收入达到了 17.77 亿元,同比增长 36.50%,市场占有率达到 18%,稳居国内行业第一。2024 年,公司将延续重点品种高质量发展的良好态势,完善重点新品种矩阵,进一步巩固龙头地位。公司的发展过程中,不希望单纯地把市场份额或营收规模作为单一目标,而是希望业务进入健康的发展状态后,通过核心竞争力的不断增强,高品质产品不断得到市场和客户的认可,自然实现市场份额的增长。

问:是否有通过增发来改善公司资本结构的计划?如何保障充足的资本支撑公司高质量发展?

答:公司若开展再融资等相关工作会及时地进行披露,并与投资者进行沟通。在当前环境下,公司会积极利用自身良好的经营性现金流和内部资源来保障高质量发展所需资本。首先,公司近几年一直保持健康的经营性现金流,可以持续用于改善资本结构。第二,通过瘦身健体,加速剥离非主业的低效无效资产,实现资本收,例如 2023 年瘦身健体成功收现金 1.39 亿元。第三,公司在盘活优质的存量资产方面有一定空间,例如,通过转让部分性状公司股权为公司带来现金流,增强了公司的财务弹性。

问:“两隆”融合进展如何?协同价值如何发挥和体现?

答:2023 年,在大股东中信农业的支持下,公司实现对隆平发展控股并表,并且中信农业也增持隆平发展股权,使得隆平发展目前股东均为产业背景股东,为“两隆”融合创造了有利条件。基于“一个隆平”的发展战略,目前国内国际业务的融合正在稳步推进,主要体现在(1)在大股东中信农业的有力支持下,公司实现对隆平发展的控制。通过调整隆平发展股东大会、董事会职权及架构,公司已取得隆平发展董事会过半数席位,且董事长、财务总监分别由公司推荐、委派,在公司治理上保障融合的推进;(2)公司国内与海外玉米研发团队展开技术和资源联动与合作,一方面,通过种质资源交流和国际化穿梭育种,有效解决国内玉米种质资源遗传背景狭窄、品种同质化、遗传增益下降等种源问题,另一方面,加大国内团队与巴西团队的交流合作,借鉴巴西团队 15 年的转基因技术产业化应用经验,帮助国内形成高效、低成本、流程化的转基因品种开发体系,提升转基因玉米培育效率;(3)通过派驻管理层及员工的互调,推进人员的双向交流,实现经营管理的有机融合;(4)推进在国内的研发资源、研发人员的统一管理和融合,避免在育种基地、信息化系统等方面重复建设;(5)统筹财务资源,推进人民币跨境直贷,降低巴西贷款成本。“两隆”融合的协同价值会在较长时间内逐步持续得以实现和体现,公司将保持战略定力稳步推进融合与整合工作,也请投资者保持合理预期与耐心。

隆平高科(000998)主营业务:农作物高科技种子及种苗的研发、繁育、推广及服务。

隆平高科2024年一季报显示,公司主营收入20.72亿元,同比上升16.56%;归母净利润7688.17万元,同比下降48.95%;扣非净利润7251.14万元,同比下降29.47%;负债率62.8%,投资收益217.58万元,财务费用1.19亿元,毛利率38.8%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为19.5。

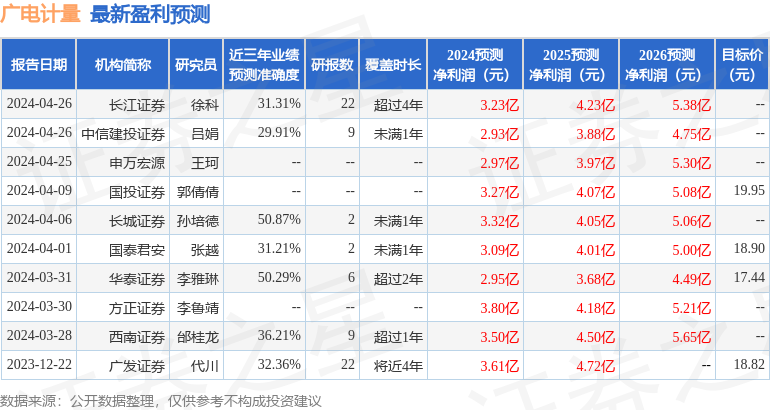

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3849.35万,融资余额减少;融券净流出774.24万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。