消息,2024年4月28日中航西飞(000768)发布公告称公司于2024年4月24日进行路演,长江证券、国投瑞银基金、混沌投资、汉石基金、国联安基金、圆信永丰基金、太平资产、湘财基金、浙商基金、中银基金、光大保德信基金、华安基金、长信基金、人保资产、太平基金、西部利得基金、申万菱信基金、汇丰晋信基金、平安养老基金、财通基金、兴业基金、农银汇理基金、易方达基金、中海基金、兴银基金、国寿安保基金、长江资管、百年资管、太平养老、博道基金、弘毅远方基金、天冶基金、华宝基金、华泰资产、富国基金、华泰柏瑞基金、交银施罗德基金、中欧基金、国泰基金参与。

具体内容如下:

问:中航西飞的基本情况

答:中航西安飞机工业集团股份有限公司(以下简称中航西飞或公司)成立于1997年6月18日,于1997年6月26日在深圳证券交易所挂牌上市,成为中国航空制造业首家上市公司。中航西飞目前主要从事大中型飞机整机及航空零部件等航空产品的研制、批产、维修及服务,承担了C919、RJ21、G600等大中型民用飞机机体部件设计、制造、配套与服务,与欧洲空客、美国波音以及中国商飞等国内外知名航空公司拥有长期而稳定的合作关系。中航西飞坚持体系化发展,积极拓展新技术领域,不断完善产品谱系,逐步具备了敏捷高效的生产交付能力。同时,公司拥有完整的民机部件生产制造体系及先进的研制能力,在国际国内民机研制领域占有重要地位,是我国民用航空产业链和供应链体系发展的主体力量之一,是国家大飞机、支线飞机、航空应急救援装备体系建设的核心和主导力量之一。

问:大飞机制造业,产业发展的特点在于其具有长期性、稳定性,公司作为大飞机制造业的龙头企业,请介绍一下公司“十四五”、“十五五”及未来经营业绩展望。

答:公司在“十四五”期间,全力推进航空装备体系和能力实现新跨越,先进航空装备的交付能力、保障能力显著提升。随着民用客机市场规模日益增长,公司在民机业务领域持续深耕,大型民用客机部件交付能力稳步提升。可预计在“十四五”、“十五五”期间,公司产品结构多元化,任务量稳步增长,经营业绩将呈现持续向好的总体态势。未来,中航西飞将以股东利益为中心、以重点型号为牵引、以自主创新为动力、以市场需求为导向,聚焦航空主业,突出科技创新引领作用,形成以军用航空、民用航空和航空维修及服务保障三大产业3为核心的全新发展格局,积极履行企业社会责任,维护客户、股东、员工和其他利益相关方权益,推动公司的高质量发展。

问:大飞机制造难度大、门槛高,请介绍下公司的核心能力。

答:大飞机的制造过程是一项复杂的系统工程,是综合国力的重要体现和经济强国的重要标志。中航西飞作为我国唯一的大中型军民用飞机研制生产基地,历经多年发展,构建起完备的大型飞机数字化制造技术体系,形成了大型金属构件高精度加工、复合材料结构自动化成型、大部件高精度装配、整机集成测试为代表的大型飞机研制关键核心技术能力,引领了行业制造模式的数字化转型。以机翼制造为例,中航西飞承担了国产大飞机“三剑客”(运-20、C919、G600)以及空客20、法航TR42-500等国内外大中型飞机机翼的研制。在上述项目研制过程中,中航西飞充分发挥链主引领作用,组织国内优势资源集智攻关,全面突破“喷丸成形”及“喷丸强化”技术,大型机翼壁板零件的整体形变、强度、耐腐蚀性达到工程要求,相关技术成果荣获国家科技进步二等奖,技术能力达到国际一流水平。

问:在中国民机产业迎来历史性机遇期,公司作为民机赛道的主力军之一,请介绍下公司民机业务。

答:公司具备自原材料采购、制造、检测、总装及交付的全流程闭环制造能力,制造能力包含复材、钣金、机加及自动化装配等,能够承接各类大型复杂大部件的制造。公司同时为中国商飞、通飞、西飞民机分别提供C919、RJ21、G600和新舟系列飞机的机翼和中机身等大部件。国际转包项目主要客户涉及美国波音公司、欧洲空客公司、意大利莱昂纳多公司,主要项目涉及737MX垂尾、737MX内襟翼、20系列飞机机翼及机身系统装配、TR42/72机身、20检修门及30设备门项目,目前上述项目均能按照顾客要求平稳交付,收款4稳定。未来中航西飞将持续做强核心部件供应商能力,拓展民机产业,与中国商飞、波音公司及空客公司等世界一流民用飞机制造商开展深度的洽谈及合作,争取民机领域优质新项目落地中航西飞,为世界民用飞机的发展和助力地方经济、发展地方航空产业链做出贡献和努力。

问:据相关报道,中国商飞C919项目排产计划速,公司是否有相应的扩产计划来匹配其最新排产目标?

答:C919项目已进入交付快速增长期。中航西飞作为C919机体结构供应商,承担C919外翼翼盒、中机身(含中央翼)等工作包的制造任务。根据客户需求,公司对内部生产能力匹配进行详细规划,对标中国商飞计划需求分阶段进行能力补充,保障产品高质量准时交付,以支持中国商飞满足最终用户的订单及运营需求。

问:公司在国际军贸领域是否会有新的突破,相关工作推进的情况如何?

答:公司系统深入推进航空军贸业务发展,积极参加新加坡航展、迪拜航展。目前,公司对于国际军贸领域的工作仍在有序推进,后续将按照有关规定及时对外公布相关信息。

问:低空经济作为未来国家战略性产业,成为国家产业发展新蓝海,请公司在低空经济领域有哪些布局?

答:发展低空经济是国家提出的重要战略要求,也是航空产业的重要发展机遇,公司高度关注低空经济的市场动态,基于自身技术储备和生产能力进行产业布局,抢占低空经济市场。中航西飞的参股公司中航西飞民用飞机有限责任公司紧抓产业变革战略机遇,以无人机研发助力低空经济发展,其自主研发的5HH-100航空商用无人运输系统验证机已顺利完成高速自主滑行抬前轮实验科目,飞机状态稳定,圆满完成试验任务。同时,公司将积极发挥“链主”企业的龙头牵引作用,积极配合地方政府研究低空领域的管理模式和政策制定,探索未来低空经济的运营模式。

问:公司飞机维修业务在公司业务体系中如何定位,如何看待军民机维修业务双向发展?随着国产民机的快速发展,未来公司在民机维修产业中做了哪些相应的布局?

答:航空器维修是公司三大业务(军用航空装备、民用航空装备和航空器维修)布局的重要一支。公司以“研-产-修-保”一体化全产业链协同发展为发展路径,持续推动航空维修业务做大做强。目前,公司主要负责自产飞机的维修工作。同时,在民用航空维修方面,公司具备新舟系列飞机的适航维修资质。在技术储备方面,公司具备向其他民用航空产品维修领域拓展的能力,也会持续关注后续民机维修产业的市场需求。

问:复合材料已经成为现代飞机的关键元素,能否简单介绍下公司复合材料研制情况?

答:复合材料的应用比例是新一代大飞机安全性、经济性、舒适性的重要指标。以波音787和空客50为代表的新型飞机,其复合材料用量均超过机体结构总重的50%。公司复合材料专业历经多年发展,构建了复合材料结构研制的正向研发体系,突破并掌握了复材关键技术集群,可充分满足新型民用飞机复材部件的工程要求。后续,公司将持续发展复材专业,以先进工艺技术为基础,降低制造成本,提高生产效率,提升市场竞争力,加快形成新的经济增长点,为客户提供优势产品,为股东创造更多收益报。

问:公司利润率与同行业公司存在一定差距,请公司在质增效、成本管控方面有哪些措施?

答:面对市场期许,公司未来将持续致力于产品利润改善,经营效益的提升。目前公司在产品研制、经营管理方面着力改进,力求开源节流。开源方面,公司通过体系化塑造大中型飞机产品谱系,做强民用航空领域优质机体供应商品牌,增强市场开拓能力,充分争取订单。节流方面,核心重点工作是推进产品全价值链的降本增效一是设计源头降本,从设计端贯彻低成本可持续理念,开展经济性论证及限费用设计;二是科技降本,加强科技创新投入及成果转化力度,将新材料、新技术、新工艺应用于产品制造环节,提升产品盈利能力;三是供应链降本,通过长期协议、集谈分采等模式应用,稳定供应,压降采购成本;四是管理运营降本,通过全面预算、绩效考核等管理工具,严控企业经营过程的管理、销售、售后等运营成本;五是提效降本,通过对产品生产周期、资产利用率的策划及改进,压缩产品生产周期,加速资产周转,提高资产使用效能,降低产品的成本负载。未来,公司将围绕效率、规模、风险等多项核心指标实施内部管控,开展效率效益类指标优化合理改善,不断提升公司盈利能力,更好的报投资者。

中航西飞(000768)主营业务:军用大中型飞机整机、军民用航空零部件产品的研发、制造、销售、维修与服务,属于高端航空装备制造业。

中航西飞2023年年报显示,公司主营收入403.01亿元,同比上升7.01%;归母净利润8.61亿元,同比上升64.41%;扣非净利润8.09亿元,同比上升93.56%;其中2023年第四季度,公司单季度主营收入118.88亿元,同比上升27.63%;单季度归母净利润5726.86万元,同比上升142.89%;单季度扣非净利润4834.93万元,同比上升125.92%;负债率75.85%,投资收益4350.29万元,财务费用-2.54亿元,毛利率6.87%。

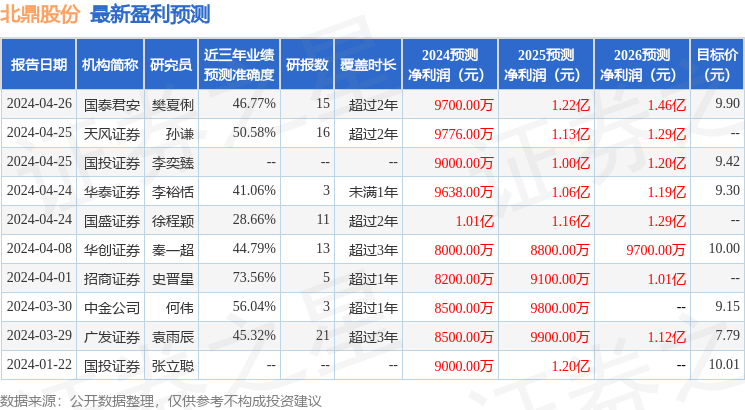

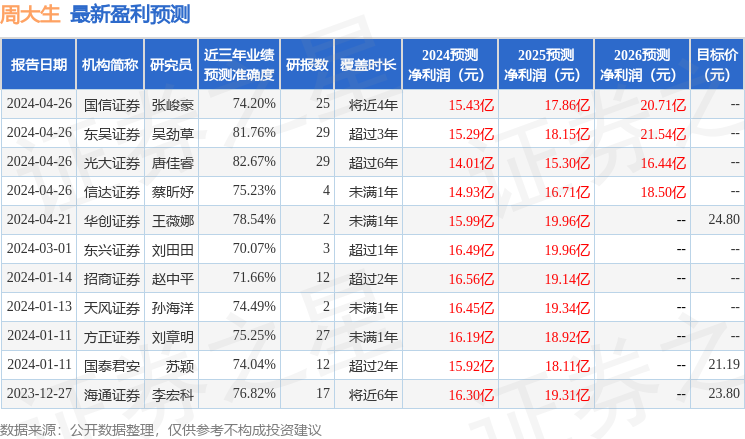

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家;过去90天内机构目标均价为27.18。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.93亿,融资余额减少;融券净流出670.16万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。