消息,2024年4月28日周大生(002867)发布公告称公司于2024年4月26日接受机构调研,中信证券徐晓芳 杜一帆 林镇潘 李宝康 楼语欣、申万菱信韩玥、国泰基金茅利伟、国联证券邓文慧、国金基金赵晋萱、国金证券周舒怡、复星集团陈雪琪、天风证券任美伦 朱琳 何富丽、安信基金郭陈杰 张明、开源证券黄泽鹏 骆峥、东吴证券谭志千 阳靖、九泰基金黄皓 单承超、万联证券李滢、光大证券梁丹辉 田然、兴业证券张彬鸿 熊超、兴证资管刘欢 王剑、华创证券姚婧 魏瑶涵、华西证券许光辉 王璐、南方基金龙一鸣 吕思奇、国海证券芦冠宇 余洁、Pinpoint Asset Management石伟燊、中信建投黄杨璐 叶乐 刘乐文 孙英杰 张舒怡、融通关山、上海同犇投资董智薇、西安瀑布资产杨森、西部证券郁曦雅、诚通证券陈文倩、财通自营简曲、财通证券于健 李天阳、郑州云杉投资李晟、金鹰基金孙倩倩、银河基金杨琪、长安基金徐小勇、青岛双木投资王石头、上海天猊投资曹国军、高盛证券陈芷茵、鲍尔太平Jun Li、鹏扬基金曹敏、野村东方国际张影秋 曾万霖、太平洋证券龚书慧 郭彬、山西证券王冯 孙萌、德邦证券易丁依 张望、摩根士丹利凌珈瑜 高昕烨、方正证券廖捷 王炳修、民生证券褚菁菁 郑紫舟、上海希瓦私募基金管理中心卓亚、浙商基金白玉 白玉、海通证券张冰清 李宏科、国盛证券王佳伟 杨莹、中金公司宋文慧 李乐珊 杨润渤 庄铭楷、招商证券王雪玉 刘丽 丁浙川 李星馨、嘉实基金马晓煜 王丹 徐颖婷、汇添富潘玢枟 郑慧莲 胡昕炜、申万宏源赵令伊 曹敦鑫 刘威、长江证券李锦 张彦淳 罗祎、上海杭贵投资饶欣莹、上海泰旸资产钟峥嵘、上海理成资管林丽芬、太平基金田发祥、威廉欧奈尔投资罗文琪、鼎萨投资王东升、宁银理财姚爽、安信自营陈思远、安和(广州)私募王珏、宏利基金吴华、工银国际吴亚雯、工银瑞信夏雨、工银瑞信基金吕焱、平安养老李志磊、平安基金刘杰、平安证券王源、JefferiesJingjue Pei、广发基金刘娜、广发证券包晗、广州鼎熙私募王健、建信保险资管张旭菁、建信养老金曹静怡、上海米牛投资黄伟、上海证券张洪乐、上海追云资管李允健、上银基金管理有限公司黄璜、东兴证券魏宇萌、Point72洪瑞祥、东北证券杜磊、东方证券朱炎、东方财富证券班红敏、东海基金袁郡、东证资管王焯、中信建投证券黎子键、中天国富证券关雪莹、中邮证券杨维维、交银施罗德陈均峰、信达证券蔡昕妤、国投瑞银李妍蓉、光大保德信张禹、光大证券资管周亦钦、兰馨亚洲投资集团陈怡、兴业信托严谨、兴业证券自营刘璐丹、北京大道兴业投资黄华艳、北京安惠投资王建伟、北京沣沛投资李爽、北京清和泉资本柯嘉雯、北京源乐晟资管刘幸、中信资管李大和 龚家斌、北京联创投资集团甄荣军、华杉投资田星星、华泰柏瑞基金张又天、恒安标准人寿(资管)李元玮、承珞资本白召然、易方达基金张璐婷、星泰投资贾雨朦、杭州融泰云臻私募基金乔雅、汇添富基金袁建军、汇蠡投资何方圆、中意资产胡冬青、汉和资本郑佳林、沣杨资产张亮、泓澄投资金善玉、浙商汤秀洁、浙商证券方逸涵、浙商证券资产唐靓、浦银安盛陈晨、海富通基金于晨阳、海通资管邹立、深圳中天汇富基金许高飞、泓德基金马若锦、深圳乐中控股有限公司曾颖、深圳市尚诚资产黄向前、深圳市杉树资管杨奥、深圳市领骥资本尤加颖、渤海投资管理李文、炳申投资黄力文、申万宏源证券陈旻、申港孔天祎、白犀资产张富绅、睿远基金周睿洋、泰康资产周雨桐、红筹投资王思雯、华泰证券张诗宇、华泰证券(上海)资管秦瑞、华福证券杜采玲、南京双安资管郑轶群、君牛基金杨君轩、国元证券徐梓童、国投泰康信托王之鑫、国投瑞银基金冯新月、国泰君安苏颖参与。

具体内容如下:

问:请介绍 2023年度利润分配方案和未来分红规划?

答:公司 2023 年度利润分配预案为拟向全体股东每 10 股派发现金股利 6.5 元(含税),合计派发现金股利约 7.06 亿元,以 2024 年4 月 26 日收盘价 16.19 元/股,股息率达 4.01%,2023 年公司股息率达5.56%(公司 2023 年进行了两次现金分红,合计每股分红 0.9 元),是典型的高息股。在满足《公司章程》规定的现金分红条件前提下,原则上公司每年度进行两次现金分红(年度分红及公司董事会根据公司盈利及资金需求情况提议公司进行中期分红)。

问:公司 2024年第一季度归母净利润小幅下滑的原因?

答:2024 年第一季度,公司实现营业收入 50.7 亿元,较上年同期增长 23.01%,实现营业毛利额 7.9 亿元,同比增长 6.92%,黄金销售占比进一步提高,收入结构的变化使得整体毛利率有所下降,毛利额同比有小幅提升,报告期销售费用同比增幅较大,叠加 2023 年第一季度因疫情影响结束后市场需求报复性释放形成较高基数的因素,2024 年第一季度归母净利润小幅下滑。 3 2024 年第一季度销售费用增加的成因?2024 一季度自营店比去年同期新增了 87 家,2024 年第一季度销售费用增加主要由于新增自营店所带来人工薪酬费用、租赁费用、广告宣传费用同比增加所致。

问:今年销售费用是否会进一步升?

答:随着业务规模的增长,费用也会有一定的提升,自营新增门店的人员、租金费用相对是刚性的,会随着自营门店规模增长而增加,电商渠道费用也与线上业务规模有较高的相关性,其他费用主要是营销推广费用,销售费用总额可能随业务规模扩张会有一定增长,但总体销售费用率整体保持稳定或有所降低,不会大幅增长。

问:2023年公司电商业务依旧取得高增长,线上渠道成功经验是什么?线上产品品类发展情况如何?

答:2023 年线上业务成功经验在于业务模式的丰富,过去线上业务主要以品牌自营为主,去年公司陆续开放线上代理和经销业务,线上业务从单模式向多模式转变。品类发展情况公司线上产品包括时尚饰品、黄金、玉石、珍珠,近几年黄金热度高,公司对应投入大量资源,黄金原创研发款占比持续提升,带来更高的批发、零售溢价。此外,公司重视珍珠、玉石、时尚饰品的发展,从品类上来看,2024 年第一季度公司线上珍珠品类增速最快。品牌线上客群、单价都在提升。

问:2023年加盟店黄金产品批发毛利率上升的原因?

答:主要有以下两点原因1)2023 年金价持续上涨,所以对销售毛利率有一定提振作用,2)高毛利率的自主研发产品销售占比有所提升。

问:2024年第一季度加盟商撤店的原因?

答:主要有商场老化、商圈变化、经营不善主动撤店、法人变更、门店位置更换等原因,一季度是商圈调整、百货关店高峰期。

问:未来存货计减值的可能性?

答:存货减值情况我们分品类来看1)黄金类目前金价上行,库存黄金账面平均成本低于市场金价尚有空间,黄金类存货暂无减值迹象;2)镶嵌类产品镶嵌类产品有小部分的减值,主要是一部分老旧/长期滞销款式库存产品召拆解改款,这个过程可能会有损失工费,对于待拆解的钻石镶嵌产品会按会计准则规定进行减值测试后预计可能的减值损失,这部分影响金额较小,其他常规镶嵌存货从减值测试情况看暂无减值迹象。

问:2024年开店指引?

答:2024 年预计净增门店数量 400-600 家。各方还就金价波动的影响等内容进行了交流,可参阅前次活动记录表之问和已披露公告。接待过程中,公司严格按照《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,没有出现未公开重大信息泄露等情况。

周大生(002867)主营业务:从事“周大生”品牌珠宝首饰的设计、推广和连锁经营。

周大生2024年一季报显示,公司主营收入50.7亿元,同比上升23.01%;归母净利润3.41亿元,同比下降6.61%;扣非净利润3.36亿元,同比下降5.7%;负债率26.17%,投资收益-1182.51万元,财务费用1101.44万元,毛利率15.57%。

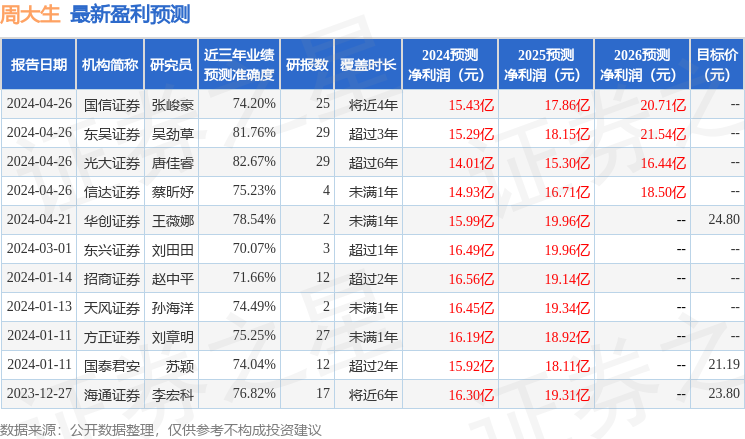

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为22.4。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2334.63万,融资余额增加;融券净流出3038.07万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。