消息,2024年4月28日千味央厨(001215)发布公告称公司于2024年4月28日接受机构调研,财通证券、中金公司、长城基金、广发证券参与。

具体内容如下:

问:请简单介绍一下公司 2023年度经营情况。

答:2023 年公司实现营业收入 19.01 亿元,同比增长 27.69%,报告期内公司实现归母净利润为 1.34 亿元,同比增长 31.43%,其中 2023 年因股权激励产生的费用为 1,791.08 万元,扣除企业所得税后,股权激励对净利润的影响金额为 1,343.31 万元。不考虑股权激励的影响,公司 2023 年归母净利润为 1.48 亿元,同比增长 27.64%。从渠道来看,2023 年公司加大对大客户的服务力度,截至到2023 年 12 月底,公司大客户数量为 197 家,同比增加 27.92%。另外公司积极开发潜力餐饮客户,2023 年,公司直营模式销售额为 77,519.11 万元,同比增幅为 49.89%。2023 年公司加大对核心经销商培育和支持的效果明显,2023 年前 20%经销商销售额同比增速为 18.43%,高于公司经销商渠道的整体收入增速。2023年底,公司经销商数量为 1,541 个,同比增幅为 33.77%,新增部分主要为细分渠道经销商。从产品来看,2023 年公司油炸类营业收入为 8.70 亿元,同期增长 24.23%;烘焙类营业收入为 3.55 亿元,同期增长 29.16%;蒸煮类营业收入为 3.73 亿元,同期增长 26.41%;菜肴类及其他营业收入为 2.95 亿元,同期增长 38.63%。

问:请简单介绍一下公司 2024年第一季度经营情况。

答:2024 年第一季度公司实现营业收入 4.63 亿元,同比增长 8.04%;实现归母净利润 0.35 亿元,同比增长 14.16%。

问:请公司股份回购的具体原因?

答:基于对公司未来发展前景的信心和对公司价值的高度认可,为进一步增强投资者信心,助力公司的长远发展,在综合考虑业务发展前景、经营情况、财务状况、未来盈利能力以及近期公司股票在二级市场表现等因素,公司决定拟以集中竞价交易方式购公司发行的股份,用于注销以减少注册资本。本次拟用于股份购的总金额不低于 6,000 万元(含),不超过 1 亿元(含),具体购资金总额以购完成时实际使用的资金总额为准。按照本次购价格上限 61.90 元/股计算,预计购股份数量约为969,305 股-1,615,508 股,约占公司目前总股本的 0.98%-1.63%,具体购股份的数量以购期满时实际购的股份数量为准。

问:请公司如何展望 2024年第二季度和下半年的经营

答:公司 2023 年第二季度业绩基数较高,对本年度第二季度业绩增长率会有一定影响。另外,社会大消费环境依旧需要提振,餐饮复苏有待观察,公司业务增长情况受多种因素影响,具有不确定性。公司会从研发、销售、采购、成本控制等环节做出有效提升,保障企业经营目标实现。

问:请公司 2024年第一季度业绩增速有所放缓是什么

答:公司认为 2023 年一季度业绩增速有所放缓有以下几个方面一是 2023 年第一季度是个高基数,结合 2023 年四季度的增长和 2024 年第一季度的综合数据来看第一季度是比较良性的增长趋势;二是第一季度大的消费环境与同期相比较为疲软;三是大 B 端市场竞争加剧。

问:公司在大客户开发及维护上未来有什么优势?

答:目前,公司 2023 年度研发人员为 90 人。在市场竞争加剧的情况下,公司继续加强产品研发力度,不断上新,为大客户提供定制化新品,提升增长点;为大客户提供符合销售场景的面米制品及预制食材的产品组合;公司成立区域连锁餐饮开发小组,拓展大客户销售下沉市场;同时,公司也在积极尝试拓展海外餐饮市场。

千味央厨(001215)主营业务:面向餐饮企业的速冻面米制品的研发、生产和销售。

千味央厨2024年一季报显示,公司主营收入4.63亿元,同比上升8.04%;归母净利润3457.51万元,同比上升14.16%;扣非净利润3367.39万元,同比上升14.05%;负债率14.63%,投资收益25.01万元,财务费用-62.53万元,毛利率25.45%。

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为52.0。

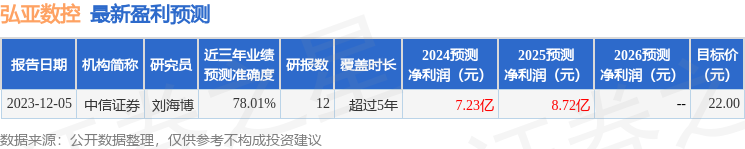

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。