消息,2024年4月28日我武生物(300357)发布公告称公司于2024年4月28日召开业绩说明会。

具体内容如下:

问:请贵公司去年第四季度营业收入是同比减少的,为什么净利润同比反而大幅增加?

答:投资者你好,主要原因是 2022 年第四季度公司根据临床试验结果以及对未来市场情况的判断,对两个在研管线终止研发,并全额计提减值准备所致。

问:公司营业收入和净利润分别下降了 34%和 06%,请导致这一下降的主要原因是什么?

答:投资者你好,公司 2023 年度整体经营稳健,资产质量、财务状况良好。2023 年公司营业收入和净利润小幅降低属于经营上的小幅波动。2024 年一季度,公司业务有所恢复,2024 年一季度,公司营业收入为 216,249,528.11 元,较上年同期增长18.08%。

问:您好,请贵公司营业收入和净利润下降的主要原因是什么?未来如何升营业收入?

答:投资者你好,2023 年对公司而言是具有挑战性的一年,2023 年,公司实现营业收入 848,190,443.30 元,较上年同期下降5.34%。公司始终聚焦主业,完善变应原制品产品管线,深耕过敏性疾病诊疗领域。2024 年一季度,公司业务有所恢复,2024 年一季度,公司营业收入为 216,249,528.11 元,较上年同期增长18.08%,其中,公司产品“粉尘螨滴剂”的销售收入为207,315,100.13 元,较上年同期增长 15.93%,“黄花蒿花粉变应原舌下滴剂”的销售收入为 6,480,441.29 元,较上年同期增长143.68%。

问:请贵公司的干细胞临床试验进展缓慢,是否因为政策的影响,未来干细胞还会继续研发治疗多种疾病吗?

答:投资者你好,2023 年 4 月和 6 月、2024 年 1 月,国家药品监督管理局药品审评中心分别发布了《人源干细胞产品药学研究与评价技术指导原则(试行)》(2023 年第 33 号)、《人源性干细胞及其衍生细胞治疗产品临床试验技术指导原则(试行)》(2023 年第 37 号)和《人源干细胞产品非临床研究技术指导原则》(2024 年第 6 号),从药学、临床、非临床三方面对人源干细胞药物产品明确了技术要求。创新药研发需要一定的时间周期,目前,我们正全力推进干细胞治疗药物的临床前研究。

问:请董事长先生,贵公司的人工智能系统有应用在天然药物开发过程中吗,未来贵公司的药物会考虑向全球化出海吗?

答:投资者你好,公司相关业务的子公司 2023 年的主要研发进展包括开发了判读过敏原皮肤点刺试验的风团面积的算法、活尘螨计数算法等。对于变应原制品产品管线,目前公司策略是立足国内市场。6、公司还有新的做大做强战略目标吗?投资者你好,公司将继续巩固在现有过敏性疾病诊疗领域的优势,继续在该领域中发展相关及互补产品群包括脱敏治疗产品及过敏诊断产品,不断完善“诊断+治疗”、“对因+对症”的过敏性疾病诊疗解决方案,确保公司在该领域的持续竞争优势。

问:请公司今年的营收情况以及利润指标为何下降,是否与投入的研发费用有关,公司下年准备采取何种措施来扭转下降趋势?

答:投资者你好,2023 年,公司研发总投入为 122,885,976.56元,占营业收入比例为 14.49%。公司将持之以恒地进行研发投入,完善变应原制品产品管线,深耕过敏性疾病诊疗领域。此外,公司适时进入新的重大医疗产品领域,包括干细胞治疗药物、天然药物(抗耐药抗生素)等领域,致力于开发更多创新药物,以提升公司竞争力,实现可持续发展。

问:您好!根据公司年报,请公司营业收入下滑 5%左右,利润下降 11%左右,还会继续加大研发投入吗?对于前两者下滑有没有什么解决措施呢?

答:投资者你好,公司将持之以恒地进行研发投入,完善变应原制品产品管线,深耕过敏性疾病诊疗领域。公司对于研发项目的投入是根据各研发项目进展合理规划投入。当然,公司也会加大已上市产品推广力度,2024 年一季度,公司业务有所恢复,2024 年一季度,公司营业收入为 216,249,528.11 元,较上年同期增长 18.08%。

问:作为国内唯一一家生产标准化舌下脱敏药物的企业,贵司高毛利水平是否具有可持续性?是否有同业竞争者正在进行该类脱敏药物的研发?

答:投资者你好,公司对产品未来的毛利率不做预测。从国家药品监督管理局药品审评中心官方网站查询到的信息显示,丹麦 LK 公司的“尘螨变应原舌下片”于 2023 年 2 月提交的进口药品注册申请受理,目前尚未见审评审批结论。药品从注册受理到最终取得药品注册证书需要一定的时间周期,同时,也存在着一定的不确定性。公司认为尘螨舌下脱敏治疗药物在中国患者中的“可及性”没有障碍,我们不担心竞争,如果有更多的企业一同参与进来,可以共同将市场做大,实现共赢。

我武生物(300357)主营业务:过敏性疾病诊断及治疗产品的研发、生产和销售。

我武生物2024年一季报显示,公司主营收入2.16亿元,同比上升18.08%;归母净利润7720.73万元,同比上升9.55%;扣非净利润7254.44万元,同比上升6.8%;负债率9.19%,投资收益-36.38万元,财务费用-730.35万元,毛利率95.18%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为27.01。

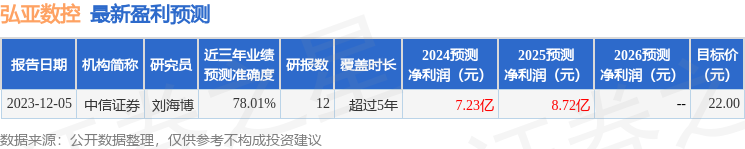

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1985.24万,融资余额减少;融券净流出444.04万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。