消息,2024年4月28日盈趣科技(002925)发布公告称公司于2024年4月27日接受机构调研,浙商证券、民生证券、华安证券、长江证券、招商证券、中泰证券、中信建投、博时基金、创金合信基金、嘉实基金、平安养老、中信证券、淡水泉资管、东方马拉松投资、广东正圆私募、华泰资管、华夏基金、汇安基金、璟镕基金、朴易资管、上海贵源投资、深圳前海汇融丰资管、中金公司、西部利得基金、鑫元基金、信璞投资、弈宸基金、浙江机电集团、兴业证券、广发证券、国金证券、国盛证券、国信证券、海通证券参与。

具体内容如下:

问:公司电子烟业务 2023 年的收入情况如何?

答:您好。公司电子烟业务收入在 2023 年有所下降,主要原因是随着客户的发展战略变化,电子烟三代产品正逐步向四代产品切换,公司原来主要供应三代产品塑胶零部件的收入下降。公司的核心部件和整机主要供应客户的四代产品,均已成功推向量产出货,进一步构建了“零件+部件+整机”的业务体系。

问:公司汽车电子业务增速较高主要的原因是什么?如何展望汽车电子业务未来的发展?

答:您好。公司在汽车电子领域投入多年,目前汽车电子业务积累的产品类别和客户比较多。同时,受益于汽车电动化、网联化、智能化的持续发展,公司紧抓行业发展机遇,汽车电子多数产品品类都实现了不错的增长,比如电子防眩后视镜、天窗控制模块、座椅长滑轨控制模块等产品,并获得了多个国内主流自主品牌、造车新势力及主机厂的项目定点合作。此外,公司也在积极拓展新的产品品类,如电动化运动部件等产品。同时,公司加速开展汽车电子业务全球化布局,建设上海汽车电子研发、市场及制造中心,并加快墨西哥智造基地的建设进度,在墨西哥超客户预期快速完成了线束生产线的建设,并赢得了新项目、新订单。我们认为随着汽车行业的发展,公司的汽车电子业务未来仍有较大的发展空间,公司在该领域的多年积累及布局为未来的长远发展打下了坚实的基础。

问:请如何展望公司未来与办公及模拟控制领域客户的业务合作?

答:您好。公司与办公及模拟控制领域客户合作的产品类别比较多,2023 年整体增长还是比较多的,其中,公司新收购的上海子公司在该业务领域有不错的收入贡献。此外,公司与办公及模拟领域客户合作的视频会议系统产品有所下降,主要是因为 2022 年的需求比较大,2023 年因库存等影响有所落;Gaming 领域的产品 2023 年有所增长;演示器等智能控制部件产品稳定出货。2024年,我们认为与办公及模拟控制领域客户的合作将持续深化,目前已新增切入到客户新的事业部,并有多个新项目正在研发当中。

问:如何看待公司雕刻机业务发展情况及新品拓展?

答:您好。雕刻机业务的下降给公司 2023 年的业绩下降带来了比较大的影响,随着雕刻机行业库存的去化,我们认为该业务会逐步恢复。根据客户已披露的定期报告,2023 年雕刻机客户的用户数和付费用户数都实现了增长,虽然增速有所放缓,未来客户将通过促销、广告等手段提高用户参与度以及带动经销商备货。虽然目前雕刻机的市场渗透率还不太高,但作为可选消费电子产品容易受到宏观经济环境波动的影响。

问:2024 年

答:您好。公司的毛利率主要与产品结构有关,汇率变化、产能利用率等因素也有一定的影响。

问:公司 2023 年电助力自行车业务发展情况如何,如何展望该业务未来的发展?

答:您好,公司电助力自行车产品在 2023 年面临比较大的市场库存压力,目前来看市场的库存已经消化得差不多了,预计2024 年会有一定的修复。目前,公司与电助力自行车客户的合作日益深入,已拿到了多个新项目,这些新产品和新项目将对明年的收入有比较大的可预见性的增长贡献。

问:公司业绩回到了 2019 年的水平,作为管理者您认为现在的盈趣与 5 年前有什么不同?

答:正如我们在公司《2023 年年度报告》“致股东的一封信”里所说,2023 年公司实现营业收入 38.60 亿元,净利润 4.51 亿元,这样的成绩不能让大家满意。过去两三年世界政治经济环境错综复杂,作为一家面向全球市场的智造企业,我们正经历着成长周期的考验。但现在的盈趣与 5 年前的盈趣相比,已经发生了很大的变化(1)在客户合作关系方面,我们与电子烟客户的合作从仅供应精密塑胶部件到供应精密塑胶部件、核心模组、整机,构建了“零件+核心部件+整机”垂直一体化的业务体系;我们与高端食品领域客户合作了 14 年,以前仅供应人机交互界面模组等,现在我们也做一些组件,并积极争取其他合作机会;我们与办公及模拟控制领域的客户之前主要是与 Harmony 事业部合作,主要产品已逐渐进入生命周期的尾声,目前主要合作的事业部为 VC 和 Gaming 事业部,并拓展至新的事业群,我们也在积极地争取与客户在音频领域的产品合作机会。 (2)在创新研发能力方面,公司的主要客户都高度认可盈趣的研发能力。这么多年来,我们已经形成了一个基本上覆盖全职能的研发能力,还有跟多个国家、多个客户研发 team 合作的经验。由于公司业务模式的特殊性,我们同时接触不同行业、不同的客户、不同的产品类型,研发队伍在不同的领域持续历练,具备丰富的经验,形成了我们在研发能力方面独特的竞争力。(3)在基础设施建设方面,我们在马来西亚、匈牙利的智造基地已经基本上具备了较好的生产能力;在国内的厦门、漳州、上海、山东等地有持续提升运营能力的智造基地。我们也将持续推进“四化”建设来降本增效。(4)在国内业务方面,国内业务占比由 2019 年的 7.26%提升至 2023 年的 21.84%。这几年我们都把国内业务作为一个重要的战略任务在持续推进。(5)在人才队伍建设方面,公司团队持续发展,也沉淀了很多关键的技术、研发人员。公司将持续打造全球化研发团队,积极引进高精尖人才及各类技术人才,优化研发队伍人才结构以适应项目需求,推进组织和人才进阶。(6)在客户积累方面,目前公司在多个新领域都有不错的新项目和新客户在进行深入合作。UDM2.0 领域继续巩固发展,已取得医疗器械领域相关产品的资质、认证等,智能体温计等产品已顺利实现量产交付,并积极拓展与国内大型医院的研发合作;宠物领域、高端食品器械领域等也在不断拓展新产品和新项目。不论是行业环境还是公司自身条件,都为公司后续发展奠定了一个比较好的基础。

盈趣科技(002925)主营业务:公司以自主创新的UDM模式(也称为ODM智能制造模式)为基础,主要为客户提供智能控制部件、创新消费电子等产品的研发、生产,并为中小型企业提供智能制造解决方案。

盈趣科技2024年一季报显示,公司主营收入7.64亿元,同比下降12.3%;归母净利润5561.18万元,同比下降30.63%;扣非净利润4333.82万元,同比上升2.19%;负债率27.47%,投资收益-58.0万元,财务费用-686.43万元,毛利率27.58%。

该股最近90天内共有1家机构给出评级,买入评级1家。

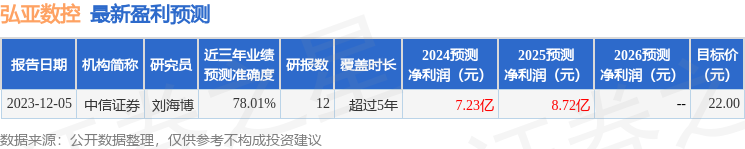

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2152.84万,融资余额减少;融券净流出317.83万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。