消息,2024年4月28日凯莱英(002821)发布公告称中金公司、中欧基金、上投摩根基金、银华基金、华宝基金、招商基金、建信基金、富国基金、鹏华基金、华夏基金、嘉实基金、兴业证券、LMR、RBC Global、3W Asset、Springhill Fund、贝莱德资产、AIHC Capital、Point72、高毅资产、中信证券、中信建投证券、国盛证券、浙商证券、华泰证券、西南证券、平安证券于2024年4月26日调研我司。

具体内容如下:

问:2024 年Q1 询单以及签单的情况。分地区看,和客户类型情况分别如何?去年Q4 开始感受到海外市场需求回暖,现在看趋势延续情况如何?

答:1)询价作为先行指标,今年有暖迹象,ND 项目询价同比增加。同时,公司新签订单增加,主要来自海外市场和中后期临床项目、商业化项目,临床阶段和国内客户新签订单贡献度相较低于海外客户和商业化项目;新签订单整体增速继续保持良好势头。2)海外市场持续向好,跨国大制药公司需求强劲,Biotech客户需求有所复苏,观察行业已在复苏但仍需要时间。国内在小核酸、DC、多肽等重点领域询价积极。总体而言,询价指标、新签订单、在手订单、订单与目标收入覆盖率均呈现积极状态,公司有信心完成全年业绩目标。

问:第一季度小分子 CDMO 产能利用率情况?全年展望,未来产能扩张节奏以及规划如何?

答:一季度产能利用率情况良好,结合所执行订单项目结构改善带动整体毛利率提升。二季度有望延续良好态势,下半年尚需结合具体订单和排产计划情况来看。小分子产能经过前两年的投入以及连续性反应技术的推广应用,目前尚可满足需求。位于天津的 PI 产能已顺利通过多次官方审计,储备了多个即将进入商业化阶段的项目,未来收入规模将与客户药物商业化上市后的销售表现正相关。下半年将根据项目进展情况再规划产能投建计划,公司现有的预留用地和建筑可灵活快速释放产能。

问:多肽项目进展和产能利用率展望?

答:产能方面顺应该领域的市场趋势,公司自去年下半年加快多肽产能建设。投放初期受限于产能爬坡和匹配项目影响,需要时间逐渐提升产能利用率。业务进展方面一方面,公司全力执行在手项目,包括最早进入国内 ND、商业化阶段的项目,其他国内外项目持续推进;另一方面,继续积极拓展临床中后期项目,加大对液相合成技术的研发投入和市场开拓。

问:新兴业务Q1 呈现下滑趋势,相比于去年全年 20%增长的情况出现变化的原因?以及对 2024 全年经营趋势的预判。

答:投融资环境遇冷的情况延续至今,影响了以国内业务为主的新兴业务。从重点业务领域询价复苏迹象来看,下半年有望好于上半年,但恢复过程及时间尚需观察。

问:请公司在产能过剩、人员优化、质增效方面有哪些举措?

答:公司自 2023 年初即进行产能建设的结构性调整,新产能更加倾斜于具有潜力的新业务板块,对小分子产能着重于控制新增传统产能、推广新技术应用,提高效率。人员也相应做结构性调整和优化,支持匹配业务发展。从全球来看,行业对有效产能依然有需求。小分子药物终端市场持续增长,同时,跨国大制药公司剥离自有产线,意味着未来外包渗透率还有进一步提升的空间。对公司发展而言,小分子业务一方面需要控制成本;另外更重要的是提升自身竞争力,提高产出效率和交付质量,将技术优势在显著降低成本方面发挥到极致。战略新兴业务则注重提高交付能力,积累优质的口碑和业绩。以日益成熟的交付体系加深客户合作和市场拓展,并持续提高市场份额。

问:请公司新技术输出业务的具体合作模式和订单情况

答:公司在连续性反应技术输出业务上的技术竞争力非常突出,为客户提供工艺路线、整体设备等服务,包括工艺开发和设备的后期维护。新技术输出业务在 2023 年形成非常好的基础,且应用场景广阔,合作拓展至制药工业领域、新型农药、新材料、精细化工等领域,订单端和收入端均有显现。近期,国家正在推动大规模设备更新和消费品以旧换新,以及大力发展新质生产力,公司也会进一步把握这一政策机遇,加快以连续性技术为代表的更安全更环保的先进制造技术和高端装备积极拓展市场。同时,公司在天津正在建设中的新连续科学技术中心工厂项目,包括工艺开发、高端装备研发制造、生产验证等功能,计划今年上半年将投入使用。

问:今年Q1 新签订单,现在对于全年扣新冠 15%-25%,订单覆盖率有多少?

答:目前在手订单对全年业绩目标的覆盖率高于往年,公司有信心完成全年收入目标。

问:Q1 新业务毛利率同比下降,具体的影响因素有哪些?

答:国内市场竞争加剧,以及产能利用率尚有提升空间影响新业务毛利率。部分板块因新产能投入受折旧、人工、能源成本等影响较大,后期随着收入规模逐步提升后将得到改善。

问:关于生物安全法案,公司和海外客户沟通及关注情况的更新

答:同行业及海外客户虽然会关注该事件,但目前对开展合作没有产生实质阻碍和更多担忧,公司 2024年 Q1询价和新签订单延续向好态势。同时,海外客户在了解到公司海外产能布局的规划后也纷纷表示愿意继续加强合作。

问:生物安全法案影响下,如何看待公司和印度同行的竞争?

答:从医药服务外包行业的发展历程看,中国和印度的竞争是一直存在的,且中国 CDMO 公司在基础建设、服务能力、供应链等方面均保持着竞争优势。公司今年的重点工作之一是加速海外产能布局的落地,建立从实验室和中试生产到 PI商业化生产产能,以深化与海外客户特别是跨国制药公司的合作深度。

问:国内从去年开始价格竞争加剧,Q1 价格体系是否稳定?

答:在国内市场竞争加剧背景下感受到了价格有所波动,今年以来价格体系逐渐趋于稳定。

问:关于海外布局方面,业内一般有两个思路,一是早期项目导流,二是加深 API 合作深度,请公司在这两方面的如何考量和未来计划。

答:公司在上述两方面均在有效实施和推进,公司已在美国波士顿建立研发中心,带动美国 Biotech客户的开拓,有助于和海外客户保持实时交流和互动,且有利于灵活快速开展工作。海外产能建设是公司今年工作的重点,将在欧洲通过自建或并购方式,获得 PI商业化生产产能,并建设实验室和中试生产基地,以深化与海外客户特别是跨国制药公司的合作深度。

问:请公司对今年控制费用和成本的展望?

答:费用方面,一些刚性费用,很难实现大幅度减少;销售费用需要支持市场开拓工作,其他费用尤其是管理费用会尽可能减少或控制缓慢增长。成本方面,首先控制资本开支增长,着重提高效率及产出。另外,通过技术方式降低物料使用、控制非原料类的消耗。公司也会评估相关能源使用的优化空间等多项措施逐渐落地并在未来释放效果。

问:公司从质增效的维度,怎么展望全年净利率水平?面对海外临床阶段的 CDMO 询单活跃,如何展望临床收入的增长?

答:从全年来看,仍然面临不确定因素和挑战,公司需要全力应对总收入下降和刚性成本难以快速降低的压力。另外,战略新兴业务也在爬升阶段、业务结构、项目结构均对公司净利率水平表现会产生影响,今年净利率水平恢复到大订单以前的常规年份净利率水平仍有压力。海外临床业务虽然有所复苏,但是全面恢复时间尚不确定。公司目前的询价及订单主要贡献仍集中在中后期项目,早期临床项目需求的复苏、恢复周期及恢复程度尚需观察和验证。

凯莱英(002821)主营业务:是一家全球领先、技术驱动型的医药外包服务一站式综合服务商。通过为国内外制药公司、生物技术公司提供药品全生命周期的一站式服务,高效和高质量产品以及服务可加快创新药的临床研究与商业化应用,并降低创新药的研发和生产成本。

凯莱英2024年一季报显示,公司主营收入14.0亿元,同比下降37.76%;归母净利润2.82亿元,同比下降55.27%;扣非净利润2.54亿元,同比下降58.88%;负债率11.26%,投资收益907.11万元,财务费用-7830.82万元,毛利率43.52%。

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为103.22。

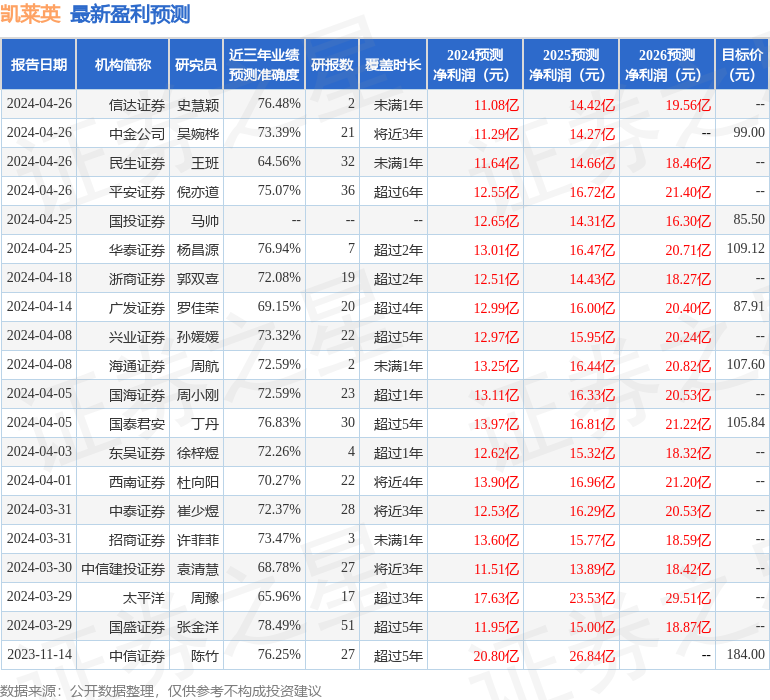

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.26亿,融资余额减少;融券净流出199.93万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。