消息,2024年4月28日德生科技(002908)发布公告称公司于2024年4月25日召开业绩说明会,金鹰基金、众瀛基金、长城基金、创金合信基金、华安基金、建信理财、煜德投资、鼎萨投资、太平资产、人寿资产、中邮人寿、银华基金、长城财富资管、和谐汇一资管、丞毅投资、旭鑫资产、溪牛投资、昭逸私募、嘉世私募、源乘私募、西证创投、泰山财保、鹏华基金、鸿运私募、正鑫私募、朵娜创梦投资、中睿合银投资、合众易晟投资、通和投资、磐厚投资、爱阅基金、金库骐楷私募、拾芮私募、华商基金、冠达菁华私募、大道投资、汇川私募、秋阳予梁投资、弥远投资、健顺投资、双安资产、臻宜投资、聚龙投资、御勤投资、博道基金、丰仓股权投资、景泰利丰投资、真鑫资产、益和源资产、云杉投资、星元投资、非马投资、中意资产、硅谷资产、牛乎资产、东兴基金、观富资产、淞海投资、泽铭投资、金科投资、圆合金融、远信私募、枫瑞私募、圆合资本、金股投资咨询、IGWT Investment、中信建投基金、麒书投资、创富兆业公司、吉富创业投资、南方财经、中天证券、东方财富证券、西南证券、东北证券、浙商证券、开源证券、恒越基金、中金公司、德邦证券、国金证券、国泰君安、山西证券、东吴证券、中泰证券、中信证券、财通证券、国元证券、鑫元基金、华创证券、光大证券、安信证券、长城证券、东兴证券、国盛证券、华安证券、西部证券参与。

具体内容如下:

问:公司在民生领域几大块业务(如:社保、就业、AI 便民服务站等),中长期三年的展望如何?

答:您好,未来几年,公司核心的运营服务(如社保、就业等)都会以 I便民服务站为工具载体,逐步落地更多场景应用,实现引流、“活客”效果。(1)在社保领域,一卡通(社保)业务是公司的基本盘,前期公司已在超 80个地市搭建的一卡通平台,卡位优势明显,这两年公司会抓住换发三代卡机遇,未来发卡数量会呈现平稳状态;(2)在就业领域,从国家层面看,政策倾斜性非常强,2022-2024年已连续三年公示国家级公共就业服务能力提升示范项目(以下简称“公服项目”),省级、市级也在陆续出台公共就业服务相关政策;从财政资金看,就业有专项资金(包括培训资金),而就业业务长期以来缺少专业的中间服务商,做好桥梁服务,将政府端和市场端连接起来,解决真正就业问题。公司长期看好就业服务市场,从中标新疆克拉玛依公服项目后,也在陆续推进其他公服项目,就业服务未来是公司“人社运营及大数据服务”中的核心业务。(3)I是公司重点投入的方向,公司具备民生服务的场景优势,同时也具备实现 I 垂直应用优势,公司打造的 I 产品将作为业务引流的重要工具。目前公司围绕一卡通平台延展的场景应用(如就业、医疗、金融等),未来将通过 I 便民服务站实现业务的快速整合落地,随着公共数据的逐步放开,大批量的场景应用会有很多的数据沉淀。公司长期看好“人社运营及大数据服务”未来的前景和发展趋势,将在场景挖掘中做好数据开发和运营。感谢您的关注!

问:公司的商业模式在未来 3 年的展望如何?

答:您好,公司目前的订单需求量比去年同期增长,但也有部分阻力,不管是政府还是银行,从中标到签合同,流程和时间上相对会延长;从整体看,公司业务发展趋势是持续向上的,公司的优势在于场景建设能力,而现在的商业模式也从过去的卖产品转变为卖服务,这将为公司贡献新的增长引擎。感谢您的关注!

问:看公司年报,公司数据产品是大数据研究院和大数据业务部两个部门在联动,目前有什么在研的数据产品研发?以及公司在今年数据要素方面有什么新的布局?

答:您好,公司目前在研的数据产品约 20个,重点应用在就业、医疗、金融等场景,会根据场景和客户的需求调整,例如在核验产品中,一开始公司研发养老金、失业金核验,随着客户需求的精细化,我们根据客户需求陆续研发出婚姻、学历核验等。今年,公司将会把数据产品(如就业分析、就业监测、信用额度等)融合到公司一卡通场景运营体系中(含就业场景、医疗场景),加速复制推广。感谢您的关注!

问:相比较其他友商,公司在商业模式上“海量数据沉淀,产生开发运营,政企居民受益”有哪些竞争优势?

答:您好,公司在大数据运营服务上专注社保民生领域,相比较其他垂类运营商,优势在于(1)场景优势一卡通是公司的引流入口,公司通过社保卡的发行及应用,能深度介入各类民生服务场景;(2)产品优势相比较其他友商,公司以大模型、人机交互形式,在民生行业已推出 I便民服务站,并能植入更多的应用场景;公司基于前期智能客服/机器人服务已建立了完整的知识库,并积累了大量语义语料,为公司搭建行业垂类大模型提供 I语料基础,实现人工智能应用的空间和价值。感谢您的关注!

问:公司近几年的并购都是人力资源服务,未来的并购方向,公司主要也是集中在就业这一块吗?会考虑其他方向吗?

答:您好,公司在并购方面,除了就业板块,也会和垂类领域具备市场运营能力的公司合作,并通过资本的方式投资/参股吸纳优秀合作伙伴,补足公司在运营方向的短板。在就业板块,公司从人社体系的社保局延伸到就业局,通过搭建大数据平台整合政府端和市场端的资源,开拓就业服务市场。未来公司将以 I便民服务站作为引流载体,接入更多场景应用,因此需要借助公司的平台能力吸纳更多运营类合作伙伴。感谢您的关注!

问:公司在校园一卡通方面是否有意向合作的高校?如何拓展?

答:您好,在校园一卡通方面,公司在广东合作的职业院校会比较多,职业院校资金量相对充足。主要通过两个渠道推广一方面,通过我们自己团队开拓校园市场;另一方面,公司联合银行拓展,德生在一卡通具备完整的解决方案能力,银行也愿意投入到校园一卡通建设,获得增量市场空间。感谢您的关注!

问:目前社保卡全国替换节奏如何?

答:您好,截至目前,全国社保卡发行超 3 亿张,国家层面自上而下对于一卡通建设力度非常强,尤其是北京,各发卡银行在积极推动;其他未发卡的地市也在积极效仿已有的模式,预计这两年发卡趋势相对明显。公司除了抓住发卡机遇,帮助银行获客,也会借助 I便民服务站引流,形成更完整的运营服务,增强 C端客户的粘度。感谢您的关注!

问:2023 年年报显示,公司在人工及其他成本同比增加了,公司 2024 年在人员结构方面有哪些调整?

答:您好,2024年,随着公司的业务转型及模式创新,人员会做结构性调整,员工总数基本维持不变。 一方面,传统业务或已经结项的相关项目人员会做精减;另一方面,通过资本的方式吸纳合作伙伴/公司,人员会所有增加,尤其吸纳 I 领域人才。感谢您的关注!

德生科技(002908)主营业务:面向民生领域,建设以城市为单位的居民服务一卡通服务体系与数据产品体系,涵盖社保卡制发和应用、居民服务一卡通体系建设、基于大数据的人力资源运营服务、智能知识运营服务、社保金融服务等综合服务体系。

德生科技2024年一季报显示,公司主营收入1.52亿元,同比下降11.87%;归母净利润686.75万元,同比下降55.83%;扣非净利润511.23万元,同比下降64.37%;负债率19.17%,投资收益146.69万元,财务费用-34.05万元,毛利率39.11%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为31.25。

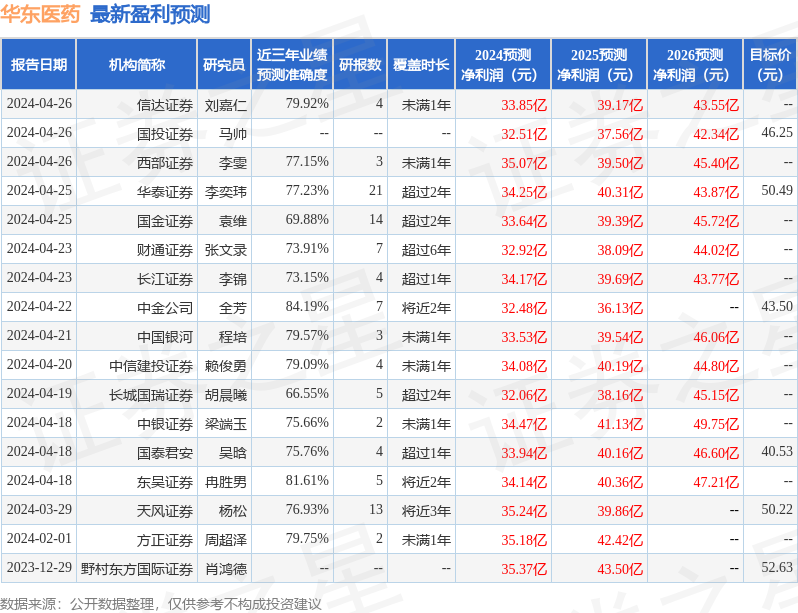

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。