消息,2024年4月28日香农芯创(300475)发布公告称公司于2024年4月25日接受机构调研,中泰电子、国任保险、光信私募、红杉资本、高毅资产、明河投资、大家资产、丰琰投资、中加基金、上海山楂树私募、汇添富、太平洋资产、沃珑港投资、上海松熙私募、上海贤盛投资、汇泉基金、长江养老保险、汇丰、泉果基金、万和证券、东北电子、华富基金、君心盈泰、富国基金、汇安、鹏华基金、光大保德信、东方证券、华西基金、太保资产、国泰君安、方正电子、浦银安盛、长盛基金、华夏基金、西南证券、泰石投资、嘉实基金、上海钦沐资产、玄元投资、德盈投资、金鹰基金、东吴基金、兴合基金、东方基金、途灵资产、上海复胜资产、上海河清、中国人寿养老保险、国寿安保、万家基金、中金汇理、泰康基金、巨杉(上海)、明世伙伴基金、RaysCapital、恒越基金、中再资产、上海域秀、循远资产、上银基金、银华基金、中融国联、诺安基金、淡水泉、易方达、平安资产、百年保险、中科沃土基金、新华基金、德邦基金、兆天投资、长信基金、中泰自营、兴银理财、中信保诚、上海于翼、远惟投资、泽铭投资、中融基金、摩根士丹利、北海棣增、上海雷钧私募、海富通基金、民生加银、筌笠资产、中意资产、广发基金、广东冠达泰泽私募、中信资管、汇安金、进门财经、上汽颀臻(上海)资产、恒生前海基金、天弘基金、华宝基金、长安基金、雷根权益、招商基金、中国人寿、交银施罗德、农银汇理、鑫元基金、光大永明、Fullerton富敦投、财通证券、创金合信、西部证券、华泰资产、招商资管、景顺长城、华安基金、中金资管、九泰基金、华美国际、东兴基金、泉汐、肇万资产、安信基金参与。

具体内容如下:

问:介绍公司 2023 年度和 2024 年第一季度经营情况

答:公司半导体分销业务占总收入 95%以上,主要分销产品是 SK海力士的企业级存储产品和联发科(MTK)主控芯片。在这95%左右的收入中,SK海力士占比 60%左右,MTK占比 35%左右。与 2022 年相比,SK 海力士占比下降,MTK 占比提升。在这两类产品中,由于存储市场价格暖,预计 24年 SK海力士占比会提升,MTK收入占比会下降。2、2023 年全年毛利率 6%,单四季度毛利率 8%,同比持平、环比上升 4pcst,2023Q4毛利率改善的主要原因是什么?从 2024年一季度的毛利率来看,一季度毛利率 5%,同比下降 1pcts,环比下降 3pcts,同环比有所下降的主要原因是什么?香农作为以代理分销为主业的公司,毛利率受两个方面的影响1.当期销售和采购,毛利率相对稳定;2.库存产品的影响,在上行周期过程,上行期间的库存跨期销售会提升毛利率。存储价格从 23 年第三季度持续上涨,前期一些库存对毛利率做了贡献、拉升了毛利率。24年第一季度毛利率变动主要受销售结构的影响。3、公司 23Q4 末存货 14.4 亿元,24Q1 末存货 16.8 亿元,存货环比增加,想请教一下我们的存货策略是什么?公司产品交付速度比较快。公司会结合存货周转率、资金安全度、市场价格等预判储备安全库存,制订稳健的库存策略。4、三星美光在 24Q2 会涨价 20%+,公司对下半年存储器价格的展望是什么?对DRM和NND的价格展望做什么样的判断?根据历史周期来看,价格大幅下行后一般会有较好的价格修复。前期 DRM、NND 价格跌幅很大,预计本轮价格低点后也有一个好的增长和修复。这轮价格上涨是从供给侧收缩开始启动的,价格周期时长和高度除了供给也还需要观察需求情况,存在不确定性。总体上,公司对今年后续价格还是乐观的。5、作为海力士云服务器存储产品大陆最大代理商,主要产品销售给大陆的云服务存储器厂商,未来 24Q2 的需求会怎么样?H2需求会不会更加强劲?预计 24年客户需求比 23年好,销售量会比 23年更多。从内存角度看,23 年 DDR4 占比更大,24 年 DDR5 占比会有较大幅度的增长。23年收入 113 亿,2024年 Q1发布股权激励计划,24 年全年半导体分销收入目标 150亿,接近有 40%的增长。6、公司产品公司 DRM 和 NND 后续量产进展,预计什么时候在营收或量级有体现?公司于 2023年 5 月 30日设立了深圳海普,深圳海普的子公司无锡海普是 2023 年下半年设立。目前深圳海普已有产品推出,23 年实现了少量销售,年报中有披露。计划深圳海普做eSSD,无锡海普做 DRM模组。两类产品从 23年开始做,陆续收到良好反馈,这两块产品会同步推进。公司在今年的股权激励方案中设定了收入目标,存储模组 24-26年股权激励的收入目标是2、4、8亿元。7、未来会布局更先进产品吗?一方面公司会继续深耕优势行业,导入具备协同效应的产品;另一方面,公司将围绕客户需求进行深度挖掘,寻求周边配套机会。8、公司产品公司深圳海普的竞争优势体现在哪里?基于当前的市场格局,企业级 SSD市场还是以国际原厂为主,未来几年国内增长速度可观。目前也有国内消费级 SSD模组公司向企业级 SSD切入。深圳海普是定位企业级 SSD 研发生产与销售一体的企业,有上市公司原有分销业务良好的基础优势,在原料供应和客户导入方面具备较高的起点。9、如何解读公司前期股权转让以及后续股权转让的变化?今年一季度控股股东做了 3笔协议转让,公司的股权结构得到了优化。其中,黄泽伟先生在本次股权转让完成后直接+间接持股 10%以上,黄泽伟先生作为公司董事兼联席董事长,同时是公司业务核心人员,增加持股体现了管理团队对公司的信心,提高了管理团队话语权,有利于管理团队保持稳定。无锡国资作为重要的战略投资方,基于对公司当前价值的认可和未来发展的看好,受让了 5.2%股份。10、公司公告的以简易程序向特定对象发行股份是基于什么考量?公司于 2024年 4 月 25日在巨潮资讯网披露了《关于提请股东大会授权董事会以简易程序向特定对象发行股票的公告》(公告编号2024-042)。根据规则,以简易程序向特定对象发行股票实施前需要通过年度股东大会对董事会进行授权。本次提交审议的议案是一个常规授权事项,目前尚未有明确的方案。公司后续如果启动该事项,将根据实际进展情况履行决策和披露程序,并请投资者阅读本次公告中的风险提示内容,注意相关风险。11、未来半导体代销业务的布局情况?未来增长动力是什么?24 年一季度股权激励方案对分销业务 24-26 年收入目标是 150、170、190亿元。股权结构优化和股权激励的落实有利于公司业务的发展。公司致力于成为半导体产业链的组织者和赋能者。公司在高端存储领域历经多年耕耘,现已形成“分销+产品”一体两翼的发展格局。目前,公司和代理原厂、主要客户建立了良好、稳定的业务关系,直接受益服务器相关需求和存储复苏,同时公司也在持续努力拓展新产品、新客户。eSSD 和 DRM模组新业务也在持续推进,有望打开长期成长空间。

香农芯创(300475)主营业务:电子元器件分销业务。

香农芯创2024年一季报显示,公司主营收入23.03亿元,同比上升46.86%;归母净利润1409.82万元,同比下降83.49%;扣非净利润5447.94万元,同比上升193.45%;负债率50.01%,投资收益1.95万元,财务费用2836.55万元,毛利率5.29%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

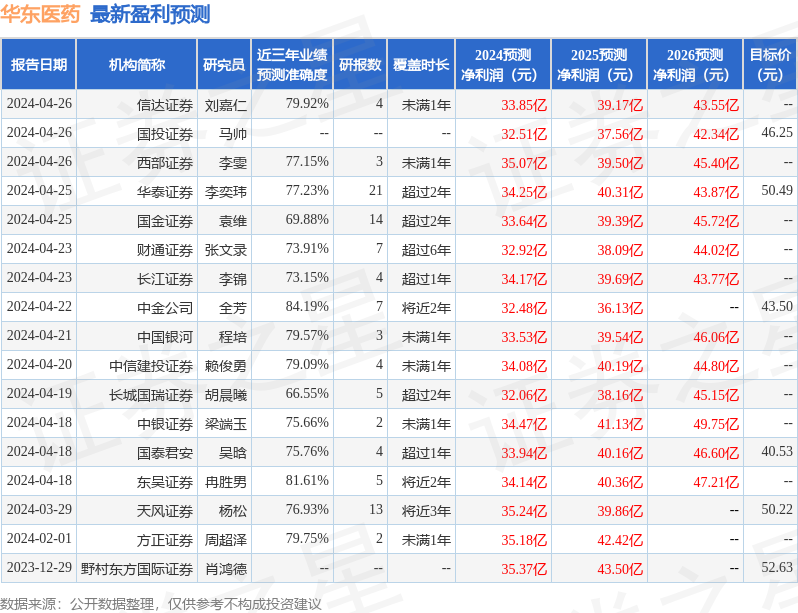

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.56亿,融资余额增加;融券净流出42.96万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。