消息,2024年4月28日新宙邦(300037)发布公告称公司于2024年4月26日召开业绩说明会,Athing Capital、北京禹田资本、嘉实基金、金科投资控股、金信基金、金鹰基金、君和资本、凯丰投资、兴业证券、兴银基金、野村东方国际证券、易方达基金、博时基金、毅恒资本、银河证券、盈峰资本、永安国富资产管理有限公司、永赢基金、长城证券、长江证券、长盛基金、长信基金、招商基金、财通证券、招商证券、浙商证券、中国银河证券、中金公司、中泰证券、中信建投国际、中信建投证券、中信里昂、中信证券、中银证券、创金合信、中邮资管、逐光私募基金管理(海南)有限公司、大成基金、大家资产、淡水泉投资、德邦证券、东方财富证券、东方红资管、GIC、东方基金、东方马拉松投资有限公司、东方证券、东吴证券、富海中瑞私募股权投资、富兰克林华美投信、高毅资产、高竹基金、光大证券、广发证券、GoldmanSachs、硅谷天堂、国海富兰克林基金、国海证券、国金证券、国联证券、国盛证券、国泰君安、国信证券、果实资本、海通国际证券、Jefferies、美银美林、民生证券、摩根大通、摩根基金、农银人寿、诺安基金、鹏华基金、平安养老、泉汐投资、群益投信、PINPOINT、人保养老、人保资产、瑞华控股、上海龙全投资、上海森锦投资管理有限公司、申万宏源资管、申万化工、申万菱信基金、深圳乐中控股有限公司、深圳市前海锐意资本管理有限公司、ThreeCapital、深圳市兴海荣投资、施罗德基金、施罗德投资、太保资产、太平洋证券、泰达宏利、天风证券、天津民晟资产管理有限公司、同犇投资、彤源投资、UBS、驼铃资产、未来资产、西部利得基金、西部证券、新华资产、新沃基金管理有限公司、兴全基金、兴业基金、兴业研究、海通证券、阿杏投资、海通资管、瀚川投资、杭州金蟾蜍投资、恒生前海基金、花旗银行、华安证券、华安证券资管、华宝基金、华创电新、华福证券、北京富智投资管理有限公司、华商基金、华泰证券、华泰资产、华泰自营、华西基金、华西证券、华夏基金、华夏久盈、华夏未来资本、华鑫证券参与。

具体内容如下:

问:请公司 2024 年一季度其他收益增加、公允价值变动收益下降、现金流下降的原因各是什么?

答:公司 2024 年一季度其他收益增加系公司按照国家税收政策,实施增值税加计抵减税额影响所致;公允价值变动收益下降系交易性金融资产公允价值下降影响所致;现金流下降系本期银行承兑汇票到期托收金额减少影响所致。

问:请公司对于氟化液产品二季度及未来的效益展望是如何的?

答:3M 公司因欧美环保政策原因退出该领域,国内外均有部分供应商反应并研发替代方案,如国内部分厂家推出价格相对低廉的低聚体产品。相较之下,因公司前瞻研发生产性能优良的氟化液产品,得以迅速进入国内外主流客户的供应商名录。2024 年随着使用低聚体产品问题频繁出现和 3M 产品库存降低,叠加半导体产业景气度逐渐恢复,公司提供的无毒副作用、能实现设备安全可靠运行、采用绿色环保工艺路线的氟化液产品将在市场竞争中胜出。

问:请公司如何展望四大业务板块在二季度的表现?

答:电池化学品二季度出货量会继续增长,海外订单将有所增加;有机氟化学品有较为稳定的需求预期,二季度将稳定向好;一季度公司电容化学品需求明显升,二季度会延续良好的增长态势;半导体化学品当前需求稳定。

问:随着海外电网体系升级,公司全氟异丁腈产品增长是否会加速?当前的海外推广处于验证阶段,还是出货放量阶段?

答:全氟异丁腈是六氟化硫(SF6)的可持续替代品,可用于电气设备的绝缘和灭弧,应用场景包括气体绝缘开关设备(GIS)、气体绝缘线路(GIL)和断路器等。与 SF6 相比,公司的全氟异丁腈(C4F7N)具有优异的介电性能、较宽的工作温度范围、较低的 GWP 值及不可燃等特点,助力绿色发展的同时,在实际应用中还具有高性能、高安全系数等优势。全氟异丁腈是公司自主研发生产的新一代绿色电力绝缘气体新产品,当前营业额基数较小,但未来需求预期确定,增长较快。公司正在积极探索和拓展海外市场,近日在韩国参展,海外市场正处于推广阶段。

问:在现阶段行业竞争加剧的情况下,公司如何展望二季度电池化学品业务?六氟磷酸锂价格反弹是否已传导至电解液环节?公司海外订单的毛利率水平将会发生什么样的变化?

答:公司预计电解液出货量在二季度环比会有稳定的增长;从过往实践经验看,原材料价格传导顺畅;海外订单方面,公司综合考虑协议约定、客户需求等情况,会有一定的价格调整机制,一季度毛利率水平有所下降,未来随着海外订单占比逐渐提升,整体毛利率会保持在合理水平。

问:对于电池化学品海外客户的需求,公司主要通过波兰公司满足还是通过国内出口的方式完成交付?二者的成本有何差异?

答:公司会综合考虑全球贸易环境,对应选择合适的生产交付基地。从当前来看,波兰工厂的生产成本较国内高,但在关税方面有一定优势。同时,波兰工厂就近欧洲客户,能快速响应客户需求,更好服务客户和深耕海外市场,持续提升公司整体市场竞争力及盈利能力。

问:请当前波兰工厂的投产进展是怎么样,未来是否有扩产计划?盈利展望如何?

答:波兰工厂自 2023 投产以来,在工厂运营、合格产品生产、体系建设、客户验证等方面均有优秀的表现。波兰工厂生产经营状况稳定,预计 2024 年二季度有望实现盈利,但不排除受市场波动影响增加业绩的不确定性。

问:海德福后续的氟聚合物产品定位是差异化品种还是大宗产品?

答:海德福聚焦于差异化和特殊品类的产品开发,以满足市场对高性能和特殊应用的需求。海德福的六氟丙烯产品已顺利供应海斯福,同时也正在持续开发新的聚合物品种,海德福积极与海斯福加深融合,不断拉通工艺流程和修正参数,以优化生产流程。

问:请公司在建工程转固策略是怎么样的?今年会有哪些在建项目陆续转固?

答:公司严格按照监管的相关规定投资建设项目,对于在建工程的转固节奏,公司综合考虑合格产品量产以及安全生产许可证获取等因素。2023 年波兰工厂、海德福高性能氟材料项目(一期)、海斯福高端氟精细化学品项目(二期)、天津新宙邦半导体化学品及锂电池材料项目(一期)进入转固阶段。其中海德福产品系列比较多,公司从安全稳定角度考虑逐步开展试生产,因此 2024 年该项目尚有部分资产要转固。此外,2024 年一季度公司已经完成惠州 3.5 期溶剂项目的转固,2024 年将转固的项目还有瀚康电子材料“年产 59,600 吨锂电添加剂项目”(一期)。

问:相较国内投资,跨国投资会有更多的风险需要识别和管理,请波兰工厂得以顺利投产交付的主要原因是什么?

答:跨国投资确实比国内投资面临更多的风险,波兰工厂得以顺利投产交付的主要原因可以归结为以下几点其一,与海外客户及供应商建立长期稳定的合作伙伴关系,保证原材料供应以及市场消化,顺利获取各类市场信息,从而降低进入新市场的难度。其二,制定了有效的经营管理战略,包括战略规划、风险管理、财务控制和运营管理等,确保项目按计划进行,及时应对各种挑战。其三,公司拥有经验丰富的国际化运营团队和成熟的技术团队,为公司海外建设和营运管理提供充分的保障。其四,公司拥有添加剂、溶剂及配方等多环节的自主知识产权,工艺技术成熟稳定,达到行业先进水平。其五,深入理解和适应当地文化、法律和商业环境,与包括当地政府、合作伙伴、供应商和员工在内的利益相关者持续沟通和协调,获取各方的信任和支持,从而推动项目顺利进行。

新宙邦(300037)主营业务:新型电子化学品及功能材料的研发、生产、销售和服务。

新宙邦2024年一季报显示,公司主营收入15.15亿元,同比下降8.0%;归母净利润1.65亿元,同比下降32.8%;扣非净利润1.84亿元,同比下降19.52%;负债率41.77%,投资收益200.43万元,财务费用42.05万元,毛利率27.21%。

该股最近90天内共有27家机构给出评级,买入评级20家,增持评级7家;过去90天内机构目标均价为55.97。

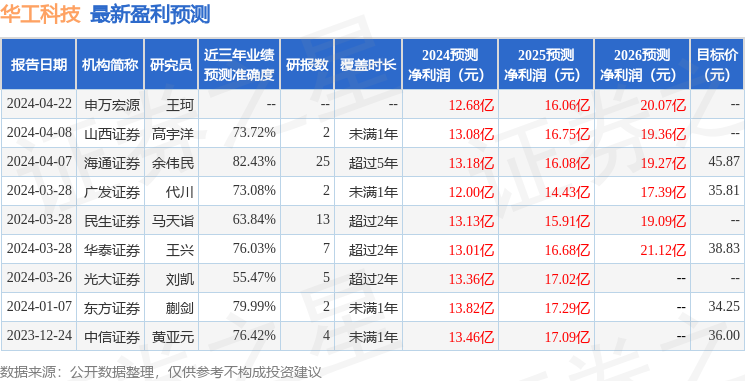

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.29亿,融资余额增加;融券净流出2926.47万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。