消息,2024年4月27日迈克生物(300463)发布公告称公司于2024年4月26日召开分析师会议,国联证券、华强金控、景顺长城基金管理有限公司、华安证券、国盛证券、国信证券、灏浚投资、易方达基金、国泰君安、上海思晔投资管理有限公司、中信建投证券、华润元大基金管理有限公司、和谐汇一、中庚基金、财通证券资管、汇安基金、淳辉投资、中金岭南参与。

具体内容如下:

问:渠道剥离的进度和规划:

答:我们正在加快剥离进度,尤其是直销模式的代理产品,这对盈利能力和资金占用的影响较大,2023年代理产品销售收入约9亿,预计2024年降为6~7亿,公司将会加快在直销能力上的提升,同步进行销售组织优化,并进一步加强与一些主要的大型医院对接。

问:流水线在2024年的费用率情况是如何的:

答:公司2023年的销售费用中折旧费为1.9亿元,较上年同期增长13%,机器设备的折旧包含了流水线以及其他生产与研发设备的影响,所以单论流水线而言的影响就更小。2024年,随着销售推进与市场深入铺开,公司会保持相关销售、推广费用的合理增长,预计2024年仍保持2-4千万的费用增长,增长幅度与2023年基本持平。销售费用的增长是为了研发的产品储备与推广,以及销售上的市场占有,让费用的增长切实带来利润的增加。

问:DRGs/DIP的具体影响?

答:DRG对公司业务存在一定程度的影响,但整体而言并不大。影响最大的是集采因素,因为今年所有省区应该会完成集采,这将对生化检测产生影响。关于项目大套餐拆成小套餐的情况,确实存在,这主要是因为不同省区的医保政策和监管力度不同,导致项目执行上有所差异。具体到不同省区,以及不同时间节点均会有所差异,其影响很难量化到具体数据上。

问:集采降价对毛利率的影响

答:集采降价确实对出厂价有影响,可能导致售价下降20% 30%。集采是一个逐步推进的过程,在财务数据和指标的呈现上也是分阶段的,最终影响如何我们也难以准确预估。由于公司免疫产品的毛利率相对较高,随着迈克流水线的推出,以及自产产品在收入结构中的占比提升,会带来毛利率的正向影响。因此实际上综合各方面因素后对毛利率的影响并不会特别大。公司内部也将持续加强成本优化,开源节流,降本增效。

问:请将2023年度和2024年一季度的装机情况具体拆分,具体有多少是以流水线装的:

答:我们以出库口径来看,在2023年国内市场,i3000出库561台,i1000出库202台,i800出库260台;在海外市场i1000和i800的出库装机也是推的比较快的,装机大约820台。24年一季度i3000出库132台,i1000和i800加在一起出库有55台。流水线因为连接形式是灵活多样的,但流水线上比较大一部分是体现在i3000上。MX和MCHI生免流水线在2023年出库189条,在2024年第一季度是出库56条,F9000流水线2023年出库162条,2024年一季度出库30条,同时LBSMIX也在快速落地,2024年一季度大概有10条的出库和装机。

问:对于免疫和生化的规划,什么时候能看到试剂的增长?

答:公司的流水线是从2023年真正意义上开始推进的,2024年将继续保持并更进一步推动流水线的装机进度,而实际装机到正常运行有一个周期,但具体到每一条流水线又有区别,从测试数来看,增长数量比较高,达成情况基本符合预期,一季度来看,虽略有降低,但一季度通常是全年最低的阶段,免疫试剂测试数全年预计40-50%的保守增长,收入端随着市场环境的变化,与集采落地,预计30%左右增长,我们对销售会严格考核每一条流水线的产出情况。

问:仪器的平均单产是什么样的,预计规划是怎么样的今年装机节奏?

答:由于免疫仪器产品较多,且终端客户存在个体化差异,随着流水线的推出,对过往的单产会产生影响,随着流水线的推进短期会拉低单产。另外,试剂产出和医院的整体规模也有关系,所以差异度比较大,很难量化一个单产数据。这两年,由于集采政策执行和终端检测服务物价调整,会使得医院主动优化检验科成本,那么自动化智能化流水线的会需求提高,助力公司流水线被医院的自发选择,流水线产品由于其自身的性能优越利于检验科提高运营效率,同时减少一定成本。

问:公司怎么看IVD以后的发展趋势。去年初装的仪器,到现在的进度?医院换仪器的周期一般多长?

答:集采政策下来以后,利润会比以前有一定幅度的下降,长期来看影响会逐渐降低。终端预期在可控水平,从2023年数据来看,流水线签单有400多条,但装机不到300条,装机因产品配置和场地改造等原因周期较长,且伴随既往系统切换、信息化改造升级、实验室改造升级等实际过程的影响,切换流水线的难度比单机高很多。公司流水线出库每年都保有增长,对流水线的跟踪也细化到每家医院,事前进行可行性测算,事中实时监控。从去年销售的整体总结看,流水线装机以后,综合试剂产出达成基本达到100%,当然这中间也存在超预期和不符预期的,我们会在销售管理上逐笔跟踪,并在24年逐渐加强,流水线的使用周期大致在5-10年,流水线因为是模块化设计,会存在部分模块迭代升级情况,流水线相比单机将带来更为长期的合作。

问:流水线在2/3级医院的占比,以及流水线的摊销结构与节奏

答:装机的客户群体因其本身体量区分,对应流水线的大型与小型,大型流水线占比40%左右,对应三级或者二甲的医院,小型流水线占比在50-60%。从装机终端层级来看,三级医院占比超过40%,LBSMIX算得上是国内独有的产品形态,主要装在大型三甲医院,未来将有助于进一步开拓国内Top100的医院市场。流水线的摊销一般会与合同上的5-10年使用寿命保持一致。

迈克生物(300463)主营业务:专注于体外诊断产品的研发、生产、销售和相关服务,坚持以自主研发为主、以客户需求为导向、以满足临床应用为己任,以专业化产品和优质的服务为医学实验室提供整体解决方案。

迈克生物2024年一季报显示,公司主营收入6.16亿元,同比下降8.88%;归母净利润1.2亿元,同比上升3.05%;扣非净利润1.18亿元,同比下降2.0%;负债率17.38%,投资收益185.02万元,财务费用382.8万元,毛利率57.41%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为15.46。

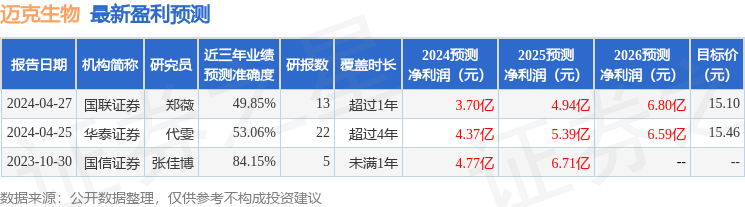

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3153.5万,融资余额减少;融券净流出133.84万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。