消息,2024年4月26日上能电气(300827)发布公告称公司于2024年4月26日召开业绩说明会。

具体内容如下:

问:吴总,您好!我比较看好未来储能的业务。贵司储能产品与同行的核心竞争优势有哪些?另外未来会在全球哪些地方市场布局?谢谢。

答:根据储能领跑者联盟统计“中国企业国内储能第三方大功率PCS215kW以上出货量排名”,公司2021年、2022年、2023年均为全国第一。公司是目前储能变流器市场上排名前列的供应商,具有相对技术和品牌优势。未来,公司将重点锚定欧洲、中东、北美、东南亚、巴西等市场的光储业务。谢谢!

问:公司治理能力关系着我们这些股民的利益,我发现主流评级机构认为你们的ESG表现和行业领先水平有一些差距,像华证给的评级是B,公司是否会加强治理方面,比如企业控制权配置,董事会结构多样性反对腐/败措施的有效性等?

答:感谢您的关注!公司按照《公司法》、《证券法》等有关法律、法规和《公司章程》的要求规范运作,建立健全各项管理制度,加强公司治理,具有独立的资产、业务、人员、财务和组织机构。公司坚持绿色环保理念,积极践行社会责任,不断提升公司治理水平,未来公司将持续完善ESG相关工作。谢谢!

问:请尊敬的吴强董事长:今年上半年,上能电气在国内外市场会有哪些新的亮点?

答:感谢您的关注!国内市场,随着国家风光大基地项目进入大规模并网周期,行业预期国内地面电站有望迎来装机规模的持续增长,公司将持续升级优化产品,在提升产品效率的同时降低产品制造成本,在保持产品质量稳定的前提下为客户提供更具性价比的产品,巩固公司的行业地位。海外市场,目前公司已经完成包括美国、欧洲、中东、印度、东南亚等全球主要光伏市场国家的布局,逐步建立覆盖全球主要市场的海外销售服务网络,公司将在中国、印度市场保持增长的基础上,重点锚定欧洲、中东、北美、东南亚、巴西等市场的光储业务。谢谢。

问:24年度公司的增长目标多少?如何实现

答:您好!公司2024年主要从以下几个方面开展具体工作1、国内地面光伏业务紧跟国家大战略,巩固公司的行业地位;2、储能业务继续保持领军地位,稳固市场影响力;3、分布式业务迎着良好态势追赶向前;4、海外市场做大做强,重点锚定欧洲、中东、北美、东南亚、巴西等市场的光储业务,继续提升海外市场份额;5、售后服务将面向全球化完善和提升平台体系;6、坚持研发创新和人才引进、培养。谢谢!

问:吴总您好公司有无市值管理团队,确保贵司市值不被恶意炒作?

答:尊敬的投资者,感谢您对公司的关注!公司高度重视市值管理工作,股价波动受多种因素影响且属于市场行为,公司一直努力增强企业核心竞争力,密切关注市场动态,积极为投资者谋求可持续的长期报。谢谢!

问:你好,当前公司股价长期低迷,是否与公司现在的基本面不匹配,请贵公司在市值维护方面有哪些举措,来增强投资者信心。

答:感谢您对公司的关注!良好的市值表现是公司和全体股东长期的共同愿望,公司将持续努力增强企业核心竞争力,积极为投资者谋求可持续的长期报。谢谢!

问:公司在储能板块今年是否新的布局?

答:感谢您的关注!根据EES储能领跑者联盟统计“中国企业国内储能第三方大功率PCS215kW以上出货量排名”,公司2021年、2022年、2023年均为全国第一。公司是目前储能变流器市场上排名前列的供应商,随着储能变流器及系统集成产品在市场上的大规模应用获得了客户的广泛认可。公司储能业务在海外也实现了突破,目前,公司大功率储能PCS在北美市场已获多个百兆瓦级项目订单,实现了公司在北美市场的良好开端。

问:公司在手订单是否充足

答:感谢您的关注!具体订单情况请关注公司公告,谢谢!

问:请公司如何看待国内市场的竞争格局,会不会担心其他跨界企业进入光伏逆变器市场,抢占公司市场份额?

答:国内光伏逆变器市场的竞争格局日趋激烈是行业发展的必然趋势。公司在光伏逆变器行业已积累了多年的应用经验,且在技术研发、生产制造、品质管控等方面具备深厚的积累。对于其他跨界企业可能进入光伏逆变器市场的情况,公司将保持关注但并不过度担忧。尽管存在一定的竞争压力,但公司相信凭借上能在光伏逆变器领域的深厚的经验积累和竞争优势沉淀,公司能够保持自己的市场份额并继续拓展新业务。谢谢!

问:我想关于公司的定增是怎么回事?

答:感谢您的关注!公司将会根据项目进度进行信息披露。谢谢!

问:领导,您好!我来自四川大决策请贵司计划未来如何进一步拓展国外市场?

答:感谢您的关注!根据第三方机构的相关预测,全球光伏市场和储能市场仍将保持增长,公司将抓住发展机遇,重点锚定欧洲、中东、北美、东南亚、巴西等市场的光储业务,继续提升海外市场份额。

上能电气(300827)主营业务:电力电子设备的研发、生产、销售。

上能电气2024年一季报显示,公司主营收入7.11亿元,同比上升14.71%;归母净利润5108.87万元,同比上升39.91%;扣非净利润4695.97万元,同比上升46.91%;负债率70.82%,投资收益12.85万元,财务费用171.08万元,毛利率23.55%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为35.51。

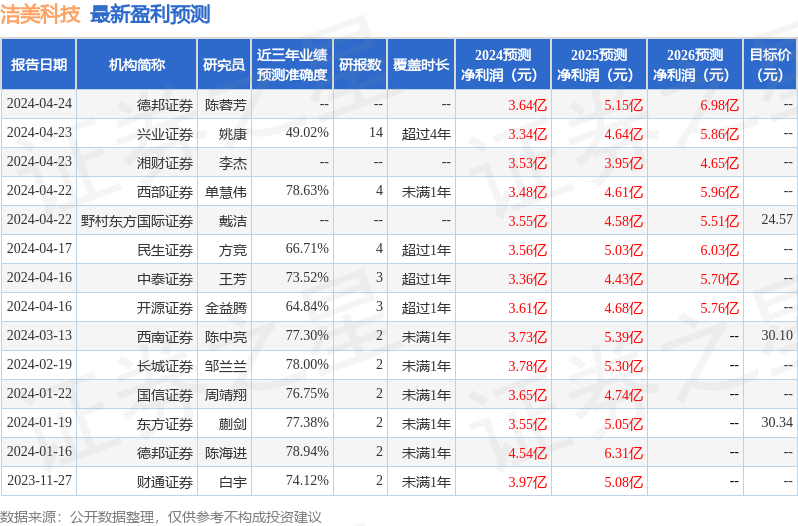

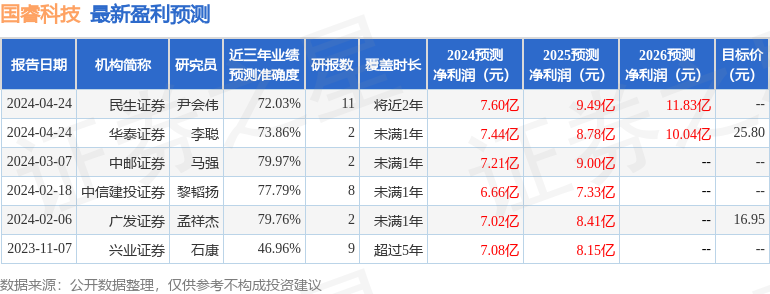

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7946.76万,融资余额减少;融券净流出992.99万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。