消息,2024年4月26日洁美科技(002859)发布公告称公司于2024年4月26日召开业绩说明会。

具体内容如下:

问:请公司对银行融资额度每年都很高,原因是什么,是否会对公司负债率和现金流产生不利影响?

答:公司负债和财务费用均在合理水平(剔除可转债余额负债率更低),利用财务杠杆创造价值比如项目投资也是公司的正常经营方式。

问:请公司今年会开展套期保值业务吗?公司预计做套保的目的是什么?

答:不排除可能,如果做套保,目的就是锁定成本。具体要视市场波动情况,公司再研究确定。

问:请贵司年报发布时间较前几年越来越晚,未来能否改善年报披露时间?

答:年报披露除公司自身原因外,与事务所等中介工作的安排、与交易所预约等也相关;另外我司披露时间在上市公司中算相对较早的,谢谢关注!

问:方总您好,请公司当前的流延膜产能为多少,能否应用于固态电池的铝塑膜中,有没取得相应的供应资质?

答:1、固态电池会用到铝塑膜。公司生产的 CPP 流延膜是铝塑膜的主要原材料之一。公司会推动流延膜在铝塑膜、保护膜等各种领域的应用。2、公司为了满足车载领域的供货,主动做了 ITF16949 汽车质量管理体系认证并已顺利通过。

问:请公司离型膜毛利何时能达到与纸质载带相当的水平?为升毛利率,公司会采取哪些措施?

答:随着自制基膜的逐步上量,一体化及规模效益的形成,包括再生材料的再利用,中高端离型膜销售的提升,离型膜毛利率将逐步提升至较高水平。

问:公司塑料载带产品实现塑料粒子自制后,产品成本应大大领先于竞争对手,为何迟迟无法打开国内市场?

答:近几年中美贸易冲突虽然有利于国产替代,但也对半导体行业造成了不小的冲击,公司的塑料载带业务拓展也受到了一定的影响,但公司也在加紧修炼内功,在原材料、模具、高端设备研发等方面都取得了长足进展,产品的成本优势正在逐渐显现,毛利率逐年改善,特别是应用于生产高端半导体塑料载带的滚轮机设备数量会在今年有较大幅度的增加。由于应用于半导体的塑料载带技术难度高,客户认证时间长,未来我们将适时整合具备客户资源的相关公司,实现从量变到质变。

问:方总,您好。我跟您请教几个 今年纸浆价格飙升了不少,这个对公司利润率影响有多大? 离型膜这个业务缓慢,请何时可以放量?基膜自供之后,毛利率大概会升到什么水平? 随着下游需求恢复,第一季度业绩亮眼,请方总如何看待今年后期的市场。 谢谢!

答:1、首先,公司通过优化产业基地布局,完善了产业链一体化各个环节,推动智能制造及精细化管理,在持续推进降本增效。其次,公司规模化优势明显。此外,公司纸浆有一定的库存,公司纸质载带市产业链一体化程度高、又在推进贴近客户设厂就近配套,可以更好的为客户创造价值。因此涨价对公司影响有限;2、离型膜已经开始逐步放量;3、公司主导产品毛利率尚可,但过去毛利率同样都较低。随着公司产业链一体化,部分过程材料可以再生重复利用,基膜在完成自供、实现膜类材料一体化,且规模化后,离型膜毛利率会提升到与公司其他大类产品相当的水平;4、目前下游客户都在陆续提升稼动率,各家客户也都在积极扩产,因此我们看好后续的需求增长。

问:方总好,能否简单介绍一下 ic tray 产品的市场规模,竞争格局,公司的竞争优势如何体现以及公司在这块业务上的增长目标

答:公司看好 IC Tray 市场的发展,IC Tray 市场初步预计是塑料载带市场的 50-60%左右,约 20 亿左右,有关市场保持良好的发展态势。目前 IC Tray有关产品主要由境外企业公司供应,国内尚无发展成熟的竞争对手。公司通过收购洁美半导体快速进入该市场。公司已拥有该领域良好的人才储备,并在模具、造粒及供应链等方面相较海外竞争对手拥有显著的成本优势,且已经逐步开始对行业重要客户进行小批量供货。未来,随着国内半导体行业的快速发展,预计相关业务将得到快速的增长,相关市场也将持续扩容。公司希望 1-2 年内逐步成长为该业务领域的主要头部供应商之一。

问:一季度研发费用大增,是不是因为前期中高端离型膜已通过认证,公司需要增加新的品种增加销售种类,所以加大研发投入,尽快研发新品种进入下游厂商测试环节?

答:2024 年一季度研发费用同比增长主要是公司高端聚脂薄膜等国产替代电子级薄膜新材料研发试制投入加大所致;随着公司各类电子级薄膜材料中端产品试制完成、量产后相关研发试制费用会有所落。

问:请公司 23 年塑料载带和 cpp 流延膜的收入和毛利率的大致分别是多少?

答:2023 年度塑料载带毛利率超过 40%,流延膜毛利率 30%左右。

问:张总您好!请目前公司生产基膜市场上大概多少钱一米?低端离型膜和中高端离型膜分别多少钱呢?大概金额就可以 谢谢!

答:具体要看哪种等级的产品,低端离型膜和中高端离型膜的价格差异较大。

问:张总您好!请广东洁美的离型膜项目大概测试周期为多久,采用的设备是日本的超宽幅吗?另外去年有部分纸带项目搬迁也需要重新认证,这个周期大概有多久?目前公司纸带项目实际产能大概有多少?谢谢!

答:公司前期已经用浙江生产基地的产品给广东地区的客户实现供货,广东基地投产后只需要做再次验证即可,该时间周期大约一到两个季度,预计三季度即可完成。设备是日本宽幅生产线。纸质载带搬迁验证已经完成,去年底五号线投产后,待满产后总产能会到 12 万吨。

问:方总您好!公司对拓展日本市场如何考虑的,如有,现在有无具体的产能和时间规划或者已经在运作中了?

答:公司电子封装载带目前已经进入日本市场,未来会考虑在当地建设产能实现本地化供应,具体可以关注公司公告。注会议过程中,公司参会人员与线上投资者进行了充分的交流与沟通,严格按照有关制度规定,没有出现未公开重大信息泄露等情况。

洁美科技(002859)主营业务:电子元器件薄型载带的研发、生产和销售。

洁美科技2024年一季报显示,公司主营收入3.63亿元,同比上升17.87%;归母净利润5331.05万元,同比上升69.19%;扣非净利润5273.75万元,同比上升70.39%;负债率43.86%,财务费用325.04万元,毛利率39.22%。

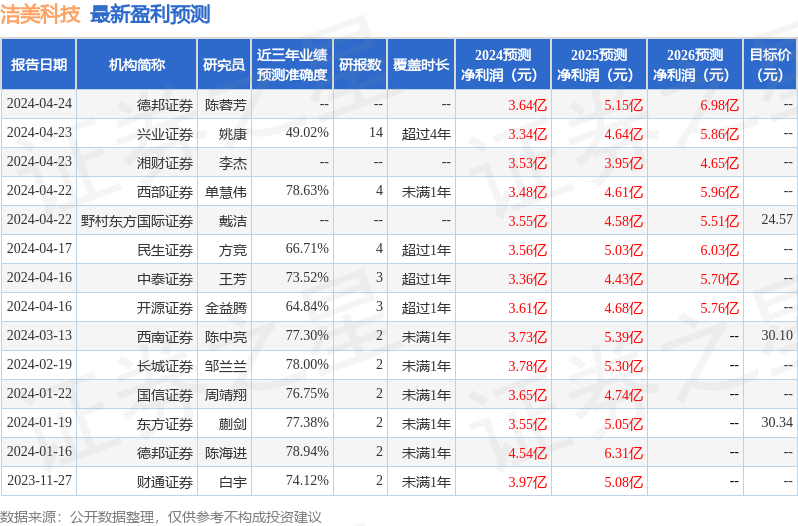

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为30.1。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1312.11万,融资余额减少;融券净流出26.1万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。