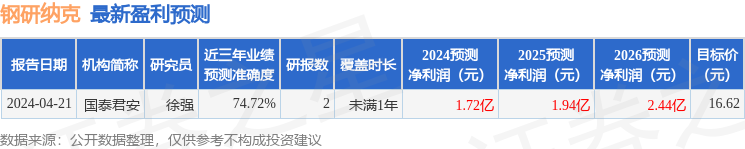

消息,2024年4月26日钢研纳克(300797)发布公告称国泰君安于歆 黄晨茜 冯倩、华夏基金彭海伟、泓德基金郭航于2024年4月26日调研我司。

具体内容如下:

1、国内检测行业预测及公司检测业务现状 检测市场增速较高,公司是金属材料检测领域的头部单位。其中,检测高温合金等高端金属材料业务约占公司整个金属检测业务的 70%。 2、金属材料检测,主要是依靠什么方式检测? 公司拥有物理实验室、化学实验室、力学实验室、无损实验室、校准实验室、腐蚀检测实验室等,覆盖物理检测、失效分析、化学成分分析、力学性能检测、无损检测、工程检测、腐蚀检测、校准、质检评审等众多检测服务领域。 3、公司仪器种类及优势 公司聚焦材料检测表征仪器领域,长期投入科技研发力量,持续推进检测分析仪器品质提升。 按照仪器结构复杂程度,目前公司检测分析仪器产品简单分为基础检测仪器(直读光谱仪、气体元素分析仪等)和高端科学仪器(扫描电镜、ICP 质谱仪等),基础检测仪器主要服务于制造业生产质控、产品检验等环节,高端科学仪器可服务于科技研发、品质控制、检验检疫等环节。公司生产的检测仪器产品质量稳定,检测数据可靠,基础检测仪器市场占有率位于国内行业前列。 按照仪器原理与类型,公司检测表征仪器可分为直读光谱仪、气体元素分析仪、X 射线荧光光谱仪、ICP 光谱仪、ICP-MS 质谱仪、扫描电子显微镜、材料试验机及无损探伤设备八大类,产品类型丰富,目前共有 60 多种产品型号,广泛应用于钢铁、冶金、有色、机械、航空航天、核电、高铁、汽车、新材料、环境、食品、石化等领域。 4、研发费用是否保持 2023年较高的水平 研发费用依旧会保持相对稳定,持续支撑微束电镜为代表的高端科学仪器研发进度。 5、公司简易程序发行的相关情况 公司目前仅常规推进简易程序再融资的预授权,具体融资项目及参与主体尚未确定。 6、公司在全国各地的产业布局情况 因为检测业务存在实验室服务半径的行业特点,公司分子机构除江苏纳克外主要围绕第三方检测业务建设,目前在北京、江苏、成都、青岛、沈阳、德阳、西安、株洲、涿州设有或在建分支机构,在建实验室建设进度符合预期,将逐步达产。未来公司将继续根据市场环境和发展规划,进一步推进公司全国布局,为公司长期健康发展打下坚实基础。钢研纳克(300797)主营业务:金属材料检测技术的研究、开发和应用。

钢研纳克2024年一季报显示,公司主营收入2.04亿元,同比上升15.5%;归母净利润1206.57万元,同比上升22.53%;扣非净利润703.95万元,同比上升31.91%;负债率40.22%,投资收益-9.08万元,财务费用113.54万元,毛利率43.05%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为16.62。

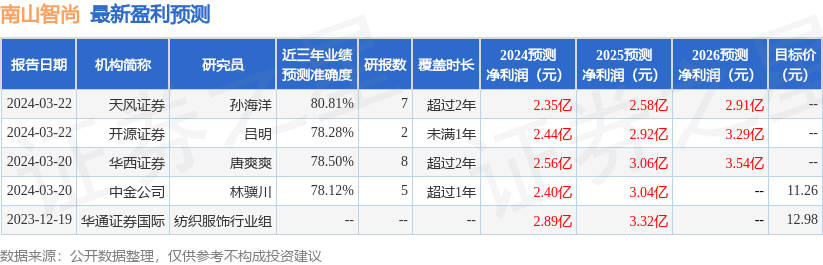

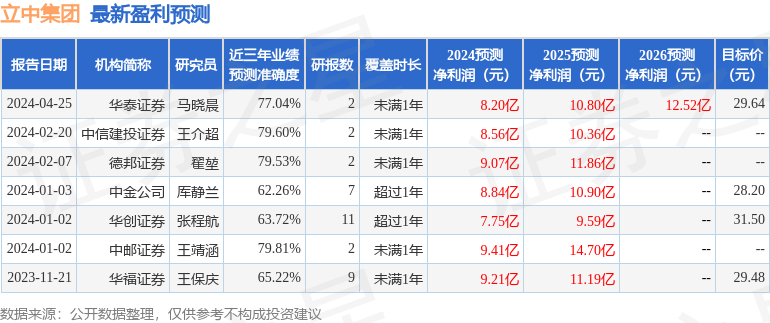

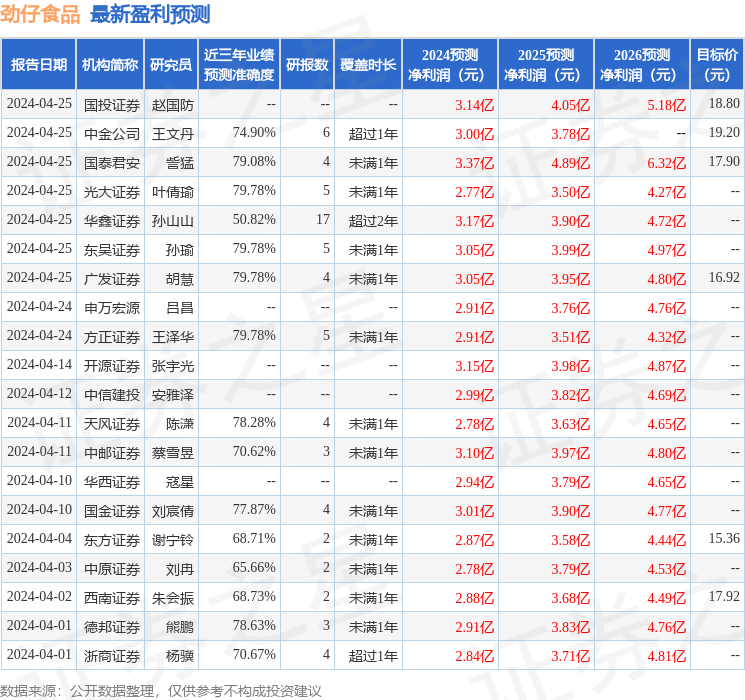

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。