消息,2024年4月26日亿纬锂能(300014)发布公告称公司于2024年4月24日接受机构调研。

具体内容如下:

问:请公司如何看待储能电芯规格变化趋势?储能电池尺寸、容量等是否存在最优值?

答:亿纬锂能是行业首个推出非标尺寸大容量电池的公司,在 2022年 10 月,公司首创发布了双倍 280 尺寸、大叠片储能电池-Mr.Big。 电芯走向更大的产品尺寸是必然趋势,根本原因在于长时储能领域降低成本、提升储能全生命周期收益。公司注意到近期较多企业发布了大容量、叠片型的储能电池,一定程度上说明公司对储能产品规划的理念获得了行业的认可。关于储能电池尺寸、容量的最优值,公司在最开始推出 Mr.Big 的时候就做了考虑,在不改变行业主流储能系统设计的情况下,我们做了两倍尺寸的设计,并创新采用大叠片工艺,解决原来标准 280 壳体下更高容量带来的安全性风险。另外,我们采用了创新材料、新的电池外观合计和 3T 技术,使电芯的安全性上升到了一个新层次。 我们依然在研究,结合储能实际应用,储能系统设计(热管理系统、能效标准、系统安全管理等技术水平)与电池容量及尺寸设计的最优关系。

问:请公司在铁锂快充技术的布局及展望?

答:公司在 4C、5C 快充技术方面均有布局且处于行业领先水平,目前已经取得了多家主机厂定点。

问:请公司对于 2024 年储能市场增速的判断?

答:国内外储能市场有望继续保持高速增长,预计全年将超 30%的增速。从整个市场的数据来看,海外储能的需求大概占整体的 6-7 成,公司目前也在加大海外业务拓展。

问:请公司 2024 年储能板块的出货目标是多少?

答:2024 年公司对储能出货量规划目标在 50GWh 以上。

问:如何看待国内电力储能市场发展趋势?

答:随着电力市场化机制逐渐走向完善,储能将由配储走向盈利,储能要求将从配建走向使用,对储能要求从初装成本最低化走向生命周期效益最高,对于产品标准的要求以及对产品本身质量要求在提升。今年7 月即将推行的 GB 36276-2023 版本对比 GB 36276-2018 对技术要求更加严格,测试要求更加完善,更贴近电力用户的需求。

问:请公司储能产品的应用领域及海外市场出货占比?

答:从客户结构上看,公司持续聚焦储能的多个细分市场,比如电力储能、通讯储能、家用储能,还有船舶动力与港口储能等,目前正在拓展数据中心、算力中心储能等领域。从终端市场来看,公司储能产品国内和海外出货占比大约 73,海外市场仍然具有非常大的发展空间。

问:请公司 2024 年储能系统预计在储能电池的出货占比?

答:公司希望储能系统在 2024 年出货占比超过 15%。

问:请公司对储能电池价格的看法,以及公司在储能产品的竞争优势是什么?

答:我们能够感知到客户对于储能产品价格的关注逐渐从一次性的购置成本转向了产品全生命周期的使用成本。公司持续推动的 Mr. Big 系列产品,一方面降低了客户的初装成本,同时也充分考虑到在其全生命周期使用成本最低化,受到了客户的认可。此外,公司的储能产品已经取得了海外 bankability 的认证,海外客户在使用亿纬产品做成的系统去做第三方融资的时候,融资成本是更低的。这方面公司产品给客户带来了更多的价值,也获得了客户的认可。

问:请公司对硅碳负极材料研究的进展及展望?

答:公司认为硅碳产品的导入是一个趋势,但是从目前整个产业链来看,只支持很小批量的导入,可能会从一两个项目启动开始。目前我们已经有产品在跟客户进行比较深入的接触。

问:请公司 eVTOL 电池项目进展?

答:公司在 eVTOL 电池领域布局较早,已配合国外某企业进行了三年研究工作,目前已经交付了 样产品,并正协助客户获取相关航空体系的认证。此外,公司也已向其他国际客户进行送样。海外 eVTOL 厂家产品开发的模式一般会在认准了一家方案后,一直延续合作,一起共同成长。

问:请 eVTOL 电池对性能和材料的要求是什么?公司产品有哪些技术路径?

答:客户对能量密度要求很高,要求在电池产品寿命末期及剩余电量在 20%-30%时,依然保持大约 10C 的输出能力。同时,对产品安全性、产品寿命也有很高要求。综合各项因素,公司目前主要采取软包路线。

问:请分享公司第一季度消费电池的具体经营情况?

答:2024 年第一季度,公司消费电池板块实现营业收入超 20 亿元。其中小圆柱电池一季度实现超 2 亿只的出货,3 月单月产量超 1 亿只。小圆柱出货增长的原因一方面在于电动工具下游客户去库阶段接近尾声,恢复了正常的采购状态,另一方面,受益于新增产能释放,公司小圆柱产品在储能、电动自行车等新兴应用领域也开始有所贡献。

问:请客户对于储能电池重点关注的维度有哪些?

答:客户会从几个维度考量储能电池产品。一是品牌,海外客户能够通过亿纬储能产品获得相对更低成本的融资;二是产品质量,包括产品性能及安全性能方面;三是售后保证,一方面考量企业售后服务能力,另一方面考量企业是否具有长期可持续发展能力,储能产品生命周期长,生产储能电池的企业只有具备长生命周期的存续才能为产品提供售后保障;最后一个维度是产品价格。

问:请公司储能产品循环性能指标情况?

答:不同产品运用在不同的领域,对产品性能的要求各不相同。公司有储能产品能够实现超过一万次的循环。

问:请国内外储能产品客户定价模式差异情况?

答:海外市场客户对产品定价有多维度的考量,如品牌的可融资性、产品的性能安全质量、本地的售后服务等,客户会去做综合评价,然后最终确定价格。现阶段公司的海外客户定价相对比较理性。海外项目的开发周期都比较长,客户希望能够和公司建立中长期的价格机制。国内市场伴随现货市场交易规则逐渐清晰,储能项目初装成本进一步下降,市场愈发多的讨论如何能够提升系统使用百分比,从这个维度看,国内价格预计也会开始逐渐走向理性。

问:请公司第一季度毛利率能够保持稳定的原因?

答:公司产能利用率的逐步提升,一方面使得固定成本被摊薄,另一方面,稳定的连续生产保证了良率的持续提升,促进了成本下降。

问:请公司对于电池单价后续展望?

答:从材料端看,碳酸锂及其他锂电主材的价格基本趋于稳定。辅材相关金属诸如铜,现价与期货价格趋同。公司整体成本可控性进一步增加。另一方面,公司今年较为重要的任务就是把前期产业链投建的工厂很好的运行起来。综合来看,公司认为目前价格不太可能再次出现剧烈的波动。

问:请海外车厂对于新技术的接受程度?

答:海外客户对新技术接受度较高,对部分产品布局较早。能够做到预研一代,应用一代,畅想一代。

亿纬锂能(300014)主营业务:公司主要生产消费电池(包括锂原电池、小型锂离子电池、圆柱电池)、动力电池(包括新能源汽车电池及其电池系统)和储能电池。

亿纬锂能2024年一季报显示,公司主营收入93.17亿元,同比下降16.7%;归母净利润10.66亿元,同比下降6.49%;扣非净利润7.01亿元,同比上升14.63%;负债率59.4%,投资收益1.46亿元,财务费用7799.68万元,毛利率17.64%。

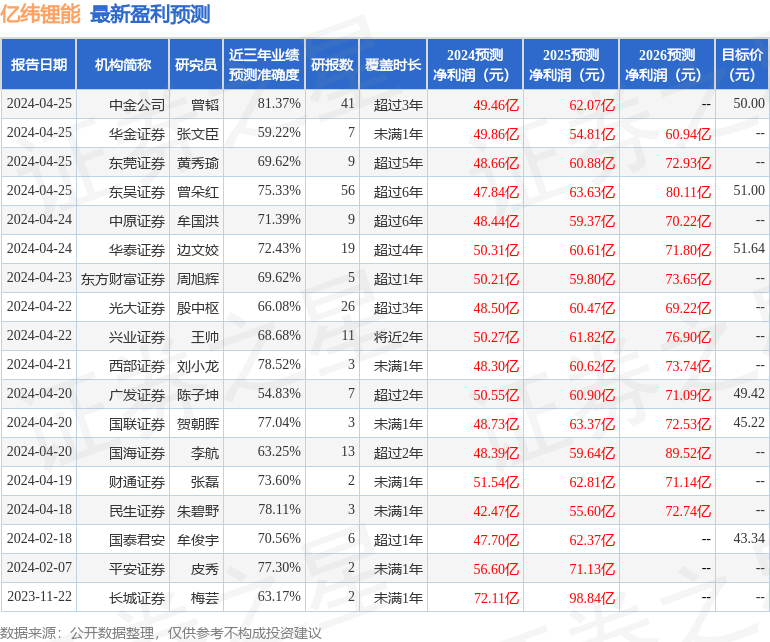

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为49.46。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6.75亿,融资余额减少;融券净流出5205.66万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。