消息,2024年4月26日广联达(002410)发布公告称公司于2024年4月25日召开业绩说明会,1832 Asset Management L.P.Bruce Zhang、MARSHALL WACE ASIA LIMITED高溢彤 王一开、山东嘉信私募基金管理有限公司类宇、山西证券股份有限公司吴桐、上海榜样投资管理有限公司吴 诗雨、上海方物私募基金管理有限公司汪自兵、上海高毅资产管理合伙企业(有限合伙)张新和、上海贡戛私募基金管理有限公司李健、上海合道资产管理有限公司严思宏、上海和谐汇一资产管理有限公司章溢漫、上海弘尚资产管理中心(有限合伙)李国斌、上海竑观资产管理有限公司朱戈宇、艾默生电气(中国)投资有限公司殷奇会、上海嘉世私募基金管理有限公司李其东、上海弥远投资管理有限公司许鹏飞、上海朴信投资管理有限公司朱冰兵、上海人寿保险股份有限公司方军平、上海睿郡资产管理有限公司陆士杰、上海拾贝能信私募基金管理合伙企业(有限合伙)杨立、上海唐合投资管理有限公司王喻澄、上海天猊投资管理有限公司曹国军、上海欣魅投资管理有限公司林艳洁、上海羿扬资产管理有限公司王斌、安本香港有限公司Bush Chu、上海至璞资产管理合伙企业(有限合伙)毛卫文、上海中域投资有限公司陈莲蓉、上海中域资产管理中心(有限合伙)袁鹏涛、上海自然拾贝投资管理合伙企业(有限合伙)张剑、申港证券股份有限公司周成、申万宏源证券有限公司张克 张立平、深圳丞毅投资有限公司胡亚男、深圳进门财经科技股份有限公司贺盼盼、深圳市红石榴投资管理有限公司何英、世纪证券有限责任公司肖意生、安信基金管理有限责任公司何宇涵、天风证券股份有限公司刘鉴、天弘基金管理有限公司杜昊、统一证券投资信托股份有限公司郑宗杰、无锡汇蠡投资管理中心(有限合伙)程欧、西南证券股份有限公司邓文鑫 罗紫莹、新华资产管理股份有限公司陈朝阳、信泰人寿保险股份有限公司刘跃、兴银理财有限责任公司邬崇正、兴证国际金融集团有限公司孙乾、玄卜投资(上海)有限公司卞予沫、百达世瑞(上海)私募基金管理有限公司许汪洋、野村国际(香港)有限公司段冰、银河金汇证券资产管理有限公司李卓轩、远信(珠海)私募基金管理有限公司肖运柯 周伟锋、长江证券股份有限公司肖知雨、招商基金管理有限公司杨成、招商信诺资产管理有限公司林威宇、浙商证券股份有限公司李佩京 刘雯蜀、郑州智子投资管理有限公司李莹莹、中国工商银行股份有限公司吴亚雯、中国国际金融股份有限公司Aikeda Aierken 车姝韵 唐屹坤 于钟海 卓德麟、蚌埠明道资产管理合伙企业(有限合伙)王德文、中国民生银行股份有限公司杨桐、中国人寿资产管理有限公司刘卓炜、中国银河证券股份有限公司翁林开、中泰证券股份有限公司陈鼎如 刘一哲 闻学臣、中信建投证券股份有限公司甘洋科、中信里昂证券有限公司Summer Qian、中信证券股份有限公司龚嘉斌 马庆刘 朱珏琦、中意资产管理有限责任公司翟琳琳 胡世煜、中银基金管理有限公司张响东、中邮证券有限责任公司陈昭旭、鲍尔赛嘉(上海)投资管理有限公司周俊恺、紫金财产保险股份有限公司桑亚东、北京博润银泰投资管理有限公司尚方建、北京大君智萌投资管理有限公司杨永清、北京高信百诺投资管理有限公司李广帅 王亮、AlkeonCapitalManagement,LLC汪尧、北京恒诚拓新投资公司高文力、北京泓澄投资管理有限公司徐哲桐、北京金泰银安投资管理有限公司王厚恩、北京泾谷私募基金管理有限公司蒋海、毕盛(上海)投资管理有限公司龚昌盛、博道基金管理有限公司高笑潇、博时基金管理有限公司陈鹏扬 王赫 谢泽林、财通证券资产管理有限公司包斅文 邓芳程、晨壹基金管理(北京)有限公司高欣蔚、大和资本市场香港有限公司Robin Leung、ExodusPointCapitalManagementHongKong,LimitedWAYNE WANG、淡马锡投资咨询(北京)有限公司邱钰清、德邦证券股份有限公司朱珠、东北证券股份有限公司黄净、东方财富证券股份有限公司吕林、东方证券股份有限公司王树娟 张开元、东兴基金管理有限公司周昊、方瀛研究与投资(香港)有限公司李铖、方正证券股份有限公司陈果、富达基金有限公司刘旭卿、富国基金管理有限公司陈天元、Fidelity Management & Research (Hong Kong) Limited陳童 謝可、富瑞金融集团香港有限公司馬牧野、高盛(亚洲)有限责任公司宋婷、高盛资产管理(香港)有限公司林曉晗、刘胡、工银理财有限责任公司胡雨辰、光大保德信基金管理有限公司文健、光大证券股份有限公司刘新程、广东惠正私募基金管理有限公司李平、广东正圆私募基金管理有限公司熊小铭、广发证券股份有限公司雷棠棣、FidelityInternational万智宇、广联达科技股份有限公司童旭、广州睿融私募基金管理有限公司许高飞、广州市航长投资管理有限公司麦浩明、国金证券股份有限公司陈矣骄 李忠宇 孟灿、国融证券股份有限公司刘杰 王林、国盛证券有限责任公司陈芷婧、国泰君安证券股份有限公司陈剑鑫 李博伦 齐佳宏 钟明翰、国泰人寿保险股份有限公司劉庭佑、国元证券股份有限公司周雷、海南君阳私募基金管理有限公司张春龙、IGWT Investment 投资公司廖克銘、海南鑫焱创业投资有限公司陈洪、海南雅典娜私募基金管理合伙企业(有限合伙)叶盛、海通证券股份有限公司杨林 朱瑶、浩成资产管理有限公司蘇怡文、荷荷(北京)私募基金管理有限公司陈亮 唐巍、恒越基金管理有限公司徐若锦、红杉资本股权投资管理(天津)有限公司闫慧辰、泓德基金管理有限公司董肖俊、鸿运私募基金管理(海南)有限公司张永波、花旗环球金融亚洲有限公司曾俊栢、J.P.MORGANSECURITIES(ASIAPACIFIC)LIMITEDSelina Li、花旗環球金融亞洲有限公司王曉琼、华创证券有限责任公司杜郁坤、华福证券有限责任公司魏征宇 袁家亮、汇丰晋信基金管理有限公司陈平 周宗舟、汇丰前海证券有限责任公司刘逸然 张恒、汇华理财有限公司张曦光、惠理投资管理(上海)有限公司廖欣宇、嘉实基金管理有限公司何鸣晓、江西彼得明奇私募基金管理有限公司林蔚先、景林资产管理香港有限公司Shaun Qin、JARISLOWSKY, FRASER LIMITéEShuang Yun、景顺长城基金管理有限公司韩文强、康禧资本管理有限公司陈晓栋、磊亚投资顾问有限公司Dawei Wang、联创投资集团股份有限公司甄成、陆家嘴国泰人寿保险有限责任公司张颖杰、马来西亚国库控股公司徐佳文、美银证券李慧群 庄亚林、摩根大通Mufan Shi、摩根士丹利刘洋、摩根士丹利亚洲有限公司唐粤、Jefferies Financial Group Inc.Annie Ping、南京双安资产管理有限公司王斌、宁波三登投资管理合伙企业(有限合伙)徐志林、宁波燕园世纪股权投资有限公司陶庆波、宁波圆合金融控股有限公司岳鹏、乾锦豪(深圳)资产管理有限公司曹棋、泉果基金管理有限公司王苏欣 游瑾、瑞银证券有限责任公司王冠轶 张维璇、瑞银资产管理(香港)有限公司丁宁、厦门财富管理顾问有限公司戴俊清、厦门中略投资管理有限公司姚迪参与。

具体内容如下:

问:一季度造价业务云合同保持增长的原因以及后续展望

答:传统的造价工具包括算量、计价、广材、指标、清标等等,一季度的收入和合同均保持增长,主要有三方面原因,一是续费率有所提升,这也体现了产品的刚需属性;二是一季度公司加强客户运营,在续费客户选择与策略实施上更加精准和聚焦;三是公司的造价产品在不断向成本侧拓展,像指标网、清标产品这种提供数据服务的产品为整个板块的增长提供了动力。展望未来,数字成本业务依旧是公司护城河较高的业务,后续的发展会按照现有策略执行,老产品重点抓运营提高续费率,新产品会根据客户需求持续打磨产品,在把握投入产出节奏下进行市场推广,预计全年整块业务还是能够保持一个相对稳定的发展。

问:一季度数字新成本的业绩表现和后续经营策略

答:数字新成本一季度新签合同上是有所下滑。不过从业务端来看,新成本的续费率有所提升,这也体现了产品的实用性、易用性以及客户对产品的接受程度在不断提高;从产品的角度来看,一季度公司主要精力聚焦在已购客户的规模化应用推进上,先解决已购客户规模化应用的问题,后续才能促进客户的再次购买并营造良好的市场氛围,带来合同和收入的更好增长。那从未来趋势上看,当下环境对新成本的发展比较利好,因为目前央国企、省级建工、部分民营头部在外部环境的推动下,都在逐步向精细化成本管控的方向靠拢,并形成趋势。但纵观整个行业,绝大多数企业特别是中小企业,精细化成本管控的意识、方法标准都还在逐步加强中。所以综合多方面因素,数字新成本的市场空间是巨大的,从公司推广的角度看,一方面供给端会切实做好用户体验,通过口碑相传铺垫基础;另一个方面也会加强对客户需求的理解并推进。

问:一季度施工业务下滑的原因、后续展望以及基建进展

答:施工一季度下滑主要有两方面原因所致,一是从客观的外部需求端来看,受季节性影响,每年的一季度都是施工的淡季,而且从施工的下游行业来看,主要是地产和基建,地产的情况大家都了解,基建从一季度的财政数据来看,很多专项债的进度不如预期那么快,但是基建项目的开工又必须先有资金才能启动,这也是行业的固有特征;二是从主观的角度看,公司对产品结构做了调整,重点是聚焦在四小龙产品,自下而上推广使用,和开工数的直接联系比往年更紧密一些。所以综合主观和客观因素,导致一季度整个施工的收入同比下降较多。后续的经营战略上,公司坚定认为施工业务是公司的第二曲线,且经过前期多年的积累和铺垫,我们也和客户、行业一同成长。施工阶段包括成本和安全等,管好施工阶段是客户很关注的问题,以往是民企更为关注成本管控,最近两年,央国企对成本管理、对精细化管理的需求也在提升,客户逐步认识到数字化是解决问题的唯一方法。落实到经营策略上,产品端施工业务聚焦刚需,合并精简施工产品,主打四小龙(物料、劳务、斑马、塔吊)和两虎(项目级、企业级);在地域端,聚焦10+4个区域,并会根据各区域的情况,动态调整和调度营销资源,来保证快速的、有效的、高质量的满足客户需求,并根据市场的变动情况,如制造业的投资在不断加强、国家对设备更新改造的政策引导等,做动态调整。然后具体到基建业务,基建产品包含设计、造价、施工三类,其中基建造价主要集中在市政算量、各类行业计价以及公路算量,今年市政算量、各类行业计价规模预计保持稳定。重点拓展公路算量,我们的优势是可以和公路设计模型链接,再加上I能力,效率和准确度都有较大的提升,公路算量属于新产品尚在样板渠道阶段,今年重点加强投入,预计将保持较快增长,但初期业务体量不会太大。基建设计主要是数维道路设计软件,今年将重点瞄准公路EPC项目,加大用户拓展,保持一定的增长。基建施工业务今年重点加强资源投入,今年公司重新整合了基建销售渠道,预计基建施工业务将保持一定的增速。总体展望未来,4月份以后是整个施工的旺季,包含国家、地方债等可能也要加强,所以我们预计从二季度开始,施工业务的这个增速也会慢慢起来。

问:设计业务规模化进展以及未来策略

答:从定性的角度看,当下公司对数维产品规模化推广的定义,是指针对特定细分市场的一个小规模放量,而不是全市场大规模的规模化。具体来说,当前目标市场主要是EPC总包,这类客户对于设计、造价、施工一体化的要求是非常明确的,但是EPC总包的企业数量本身并不是特别多,所以短期内公司也不会要求产品有很大规模上的突破。此外内部也做了一些调整,设计和算量在内部归属于一个大的产品群,也希望能通过这种方式能够实现产品端的一体化并有实质性的进展。所以总体来讲,对于数维设计,公司会首先聚焦在EPC总包单位或者具备EPC设计能力的设计院的设计师,重点推进设计算量一体化,扎实打磨产品,提升客户体验,短期不单纯追求销售规模上的放量。Q5海外业务的进展目前东南亚为海外造价的核心区域,例如马来西亚、印尼、菲律宾、越南,我们的产品在东南亚有优势。东南亚和中国大陆业务造价业务模式比较相似,目前这块业务是以独立机构独立开展的,我们最早进入的是新加坡市场,新加坡在东南亚有良好的示范效应,未来像印尼的建设、越南经济的快速发展,无论是基建还是房地产都呈现了比较旺盛的需求,所以印尼、越南、菲律宾等是未来东南亚区域的发展方向,公司对整个东南亚市场的业务发展还是抱有期待的。欧洲的整个模式和中国、东南亚会有区别,未来我们将会继续拓展海外业务,特别是设计业务的设计算量一体化产品,正在推进英文版,该产品将大大提高设计到算量的全流程效率。

问:造价、施工毛利率的变动情况

答:首先造价业务,因为造价业务主要是工具类软件产品,所以毛利率一直比较稳定,在90%左右。其次施工业务,今年公司一直在强化整体成本的控制和交付成本的管理,因为过去在这方面的关注度不是特别高,所以一直以来施工交付实施成本居高不下,今年我们对整个交付过程的计划性和资源投入的有效性都做了明确的管理要求,然后各个业务也在从多方面去提升自身的项目交付管理水平,来降低整体成本率,但是因为一季度施工收入规模还没有起来,而且大部分的合同是从去年延续过来的,所以目前施工毛利率改进的效果还未显现出来,但是后续会持续沿着该思路去做成本控制的工作,希望毛利率能够有效提升。

问:业务效率有效升的措施

答:主要从几个方面体现;首先一季度做了人员优化,此次人员优化其实是我们根据去年公司整体经营情况以及面向未来战略做出的一个调整,主要针对亏损比较严重的一些业务领域进行的优化。其次公司今年整体的战略也是按照区分不同梯队进行资源投入,如传统的优势领域,计价、算量、广材等是作为第一梯队,公司粮仓业务,这方面要推进稳步增长;第二梯队是成长业务,包括新成本、施工四小龙部分产品等,重点是快速增长扩大收入规模;第三梯队是面向未来中长期的一些产品,作为后续发展的动力,但这一块业务公司在资源投入上就会有所控制,这样确保公司经营处于一个健康和平稳的状态。再次落实到具体操作层面,人员优化后,一方面更聚焦在核心的产品、核心的区域上;另一方面是在流程上提效,包括整个供应链的优化、交付过程中的项目计划性管理和资源有效性管理、与财务相关的能力匹配等等。这些都是我们今年在一季度已经开始往前推进和落实的一些具体举措。

问:全年费用控制的考虑

答:关于整体费用控制,我们今年采取了非常强有力的措施,一方面是刚提到年初根据业务结构的调整,对整个人员进行的优化,从目前来看,人员优化的效果已经产生,三费剔除一次性补偿后同比明显下降,而且这个下降会一直持续到全年。另一方面是加强正常的业务费用管理,内部称专项费用,首先在预算上做了严格下调,且同比去年整体下调的幅度比较大;其次在执行的过程中会做严格管控,包括预算的受理等,会跟收入的进度做严格匹配;再次是事后对费用的合理性分析和管控也在加强,如一些营销活动的有效性等方面都会做预算调优和评估分析,对效果不显著的活动直接做删减,后续整个的经营过程中,对大型专项活动也是采取一事一批的方式,整体的费用管控力度还是非常强;此外在一些基础费用上面,如办公楼宇物业等,也做了非常明确的调整措施。从目前来看,这些措施效果已经在一季度上有所显现,在后面几个季度也会持续发挥作用。

问:类似一季度的人员优化动作是否会贯穿全年

答:今年一季度的人员优化是去年策略的落实,相应的补偿费用已经都在当期实现,后续公司将根据市场需求的变化,结合各个产品的生命发展周期,不断调整产品结构和区域部署,从而保证公司的整体经营效率。

广联达(002410)主营业务:公司为建筑行业工程项目建设信息化的软件企业,主要业务为工程造价系列软件、项目管理系列软件的开发、销售和相关软件技术服务。

广联达2024年一季报显示,公司主营收入13.0亿元,同比下降0.93%;归母净利润607.81万元,同比下降94.92%;扣非净利润-138.73万元,同比下降101.48%;负债率36.42%,投资收益-1040.33万元,财务费用-725.98万元,毛利率87.58%。

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为22.02。

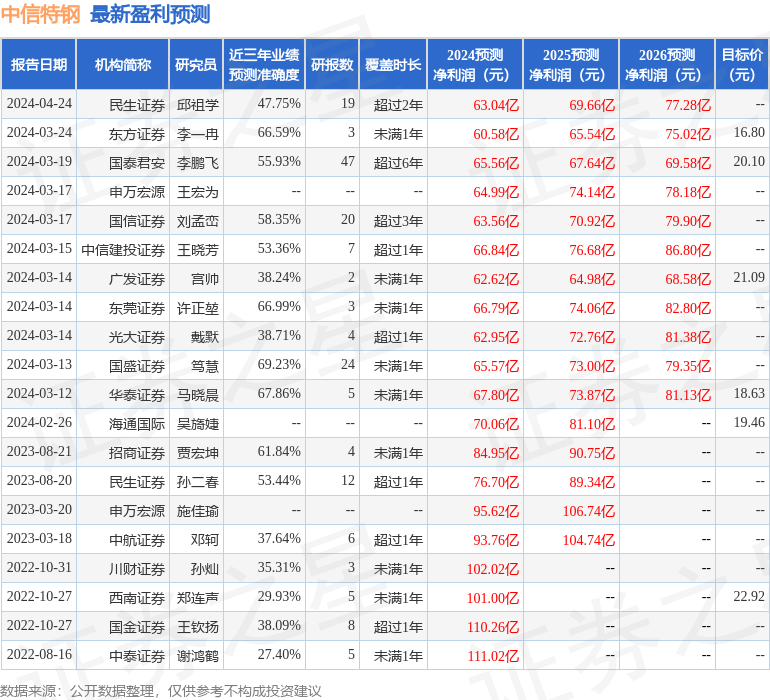

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入747.22万,融资余额增加;融券净流出198.02万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。