消息,2024年4月25日恩华药业(002262)发布公告称公司于2024年4月24日接受机构调研,国盛证券胡偌碧 宋歌、新华资产刘婷、浙商证券郭双喜、平安基金李化松、中信证券贺尚、四川亚辉建安公司夏嵘、林刚,蒋允刚,王聪,武文俊,国杨,陈明益,陈树林,王志祥,蒋允刚,周长萍、华夏基金管理有限公司胥梦缘、源达信息证券研究所沈佩玉、申万宏源证券研究所陈田甜、颢科中国基金钱若凡、中金公司杨一正、太平养老保险股份有限公司韩成、深圳市红筹投资有限公司蒋凌萌、南京诚理咨询有限公司李恒文参与。

具体内容如下:

问:由于受集采等影响,国内医药行业似乎失去了在国际上的竞争实力,董事长对此如何看待?另外,公司出口贸易国外销售占比部分,什么时候能做到 10%以上?

答:自从国家集采以来,产品降价给老百姓带来的获得感、满意感是有目共睹的,但也确实给医药行业带来了很大的挑战。我们深刻地认识到,企业要想可持续发展就必须创新,所以恩华在上海、苏州加快建立了研究院,目的就是要不断引进高端研发人才,开发新产品,提升企业竞争力。但是创新产品的研发直到上市销售,需要经历很长的时间,因此,公司也非常重视与国外研发项目的合作。公司非常重视国际市场开发,在出口贸易方面,公司也引进了从事国际贸易方面的人才,组建了队伍,出口贸易业务将会较快增长。

问:恩华在人员激励和企业文化方面做对了哪些事情,能使企业发展的这么好?要想实现战略目标,恩华还有哪些短板需要升?

答:公司是由原徐州第三制药厂发展而来,徐州第三制药厂曾濒临破产,随着企业与上海医工院合作研发的精神类新药三唑仑成功上市,才使企业逐步走出困境。这让我们深刻认识到,企业的发展要依靠好的产品和优秀的人才,只有不断引进优秀的人才,才能不断开发出创新产品。为此,公司制定了一系列的激励政策,让新老员工凝心聚力,共同奋斗,推动恩华不断地发展与进步。在战略目标的实现过程中,短板依然是人才,尤其是内外部创新人才的培养与引进,这也是公司未来的工作重点。我们相信未来恩华在中枢神经药物领域的产品研发方面会取得不错的成绩。

问:在反腐的影响下,公司对于未来整个麻醉领域产品的放量预期如何?包括羟瑞舒阿这些品种,未来三年左右能销售到怎样的规模,有没有重新评估?公司和 TEVA合作的安泰坦,能否分享一下合作的背景及考量,对这个品种未来几年的销售峰值的预期如何?

答:医疗反腐对于医药行业长期来看是利好因素,有利于促进医药企业规范运营,持续发展。公司羟瑞舒阿产品收入未来三年争取翻一番。安泰坦能够合作成功也是基于公司在营销模式上具有一定的竞争优势,比如江苏好欣晴能够实现“线下初诊处方,线上复诊续方”,极大地方便了患者就医和用药,能够帮助安泰坦达到一个很好的销售预期。该产品今年预期销售规模应该是一个多亿,2028 年有望达到六七个亿的销售规模。

问:关于神经精神类的药物,尤其是抗精分或者抑郁症,研发难点是什么?包括整个开发策略是怎样的?在临床阶段是自己做还是合作?

答:这类产品研发的难点主要在研发初期,在动物模型中比较难通过动物的药效来预测对人体的有效性。在开发策略方面,近期主要侧重于产品改构和高端制剂的研发,长远来看还是要重点开发新机制新治疗功能的创新药物。在临床阶段,公司会和专业规模医院进行合作。恩华在中枢神经领域方面还是有比较优势的,能够有效支持公司在中枢神经领域创新药的研发。

问:2023年毛利率有所下滑,但毛销差保持稳定,是否可以理解为,虽然毛利率有波动,但是以后年度毛销差仍将保持稳定?精神类药品毛利率是否已经企稳?

答:公司毛利率下降主要有两个因素一是恩华连锁零售业务发展较快,而零售业务的毛利率较低,从而影响了公司整体的毛利率。二是受精神类产品集采的影响,产品集采导致产品价格下降是影响精神类产品毛利率下降的主要原因。不过对于公司来讲,公司产品已经基本上应采尽采了,近期不会再有重大品种进入集采,毛利率也会逐步企稳。

问:公司认为目前麻醉手术量的恢复情况如何?

答:去年下半年医院手术量出现了短期的波动,但从目前来看医院手术量也在持续恢复,预计今年医院手术量会有 8-10%的增长。

问:根据一季度的财报,增长还是比较好的,包括今年麻醉手术量也会有 8-10%的增长,可否理解为全年 15%的营销增长会更乐观一些?

答:由于公司目前在研产品较多,公司会在考虑财务报表数据相对稳定的情况下,最大限度的增加对创新药以及高技术壁垒高政策壁垒仿制药的研发投入。此外,目前市场确实面临一些实际的困难,比如国家强调的四同产品和价格治理等,但公司在中枢神经药物领域覆盖范围广,品规多,剂型全,在完成销售目标方面还是有信心的,争取在收入和利润增长方面完成的更好。

问:看到在麻醉领域有相当多的产品布局,能否梳理一下,包括 NH600001之外,后续新产品的上市的节奏大概是什么样的情况?

答:除了 NH600001之外,还有一些相对早期的如丙泊酚和右美的改构也有一定的进展。

问:人福股东最近也有变化,是否对行业有影响?对于人福的股权方面恩华是否有一些考虑?

答:人福股东的变化对行业没有什么大的影响。公司目前没有考虑这方面的问题。

问:近年来精神神经类的比较多,尤其是在青少年里面,抑郁症越来越多,恩华这几年麻醉类产品增速较快,在精神神经类投入这么多年的情况下,有没有可能在什么时间能看到这类产品进入到一个比较快的发展阶段?

答:公司今年的精神类产品的收入应该能够做到 10%以上的增长,未来两三年内能有较好的增长,公司在抗抑郁的产品研发方面布局了一些创新药和仿制药(如NH102、NH103、YH1910-Z01、YH1910-Z02 等),上述产品处于不同的研发阶段。

问:结合现在行业竞争的情况,分析一下对依托米酯和咪达唑仑增长持续性的看法。公司目前的销售团队情况,包括团队的规模以及不同分线的销售策略。

答:依托咪酯目前是国内独家,增长会比较稳定。咪达唑仑因近几年来流弊现象比较严重,国家有关部门比较关注,管制力度会不断加大。在销售团队方面,公司新设了新兴市场事业部、睡眠事业部、CNS事业部和线上零售事业部。新兴市场事业部是在国家分级诊疗政策的背景下,进行县域市场的布局。睡眠事业部是在睡眠问题日益严重的背景下,将公司睡眠类产品统一管理进行市场开发。零售事业部是将多年来院内的处方资源转变成院外优势,目前也有比较好的探索。公司销售团队目前基本保持稳定。

问:补充一下咪达唑仑和依托咪酯未来的增长是怎样的?

答:争取平均 15%左右的增长。无痛诊疗、舒适化医疗的推广有助于麻醉类产品的增长。

问:TRV130现在的销售情况,以及下一步的销售展望?

答:TRV130 没进医保前开院不多,进入医保之后,今年有望新增开院七八百家,全年有望入院 1000家左右。今年销售预计在 1亿元以上。

问:TRV130是挤占老的麻药市场,还是有一些新的需求?

答:两个方面的因素都有。产品的主要优势在于安全可控,不良反应发生率较低,起效快等,不论是新增长还是对老产品的替代,都会有切入点,再加上该产品已进入医保,我们对这个产品的未来市场还是很有信心的。

问:集采对于企业产品价格的压制,会不会对仿制药的质量有影响。

答:虽然说集采压制了药品的价格,但是在药监部门的有效监管下,企业想以降低产品质量来节约成本是不太可能的。

恩华药业(002262)主营业务:医药研发、生产和销售。

恩华药业2024年一季报显示,公司主营收入13.58亿元,同比上升15.16%;归母净利润2.65亿元,同比上升16.64%;扣非净利润2.67亿元,同比上升16.62%;负债率12.22%,投资收益1138.71万元,财务费用-635.57万元,毛利率70.78%。

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为31.57。

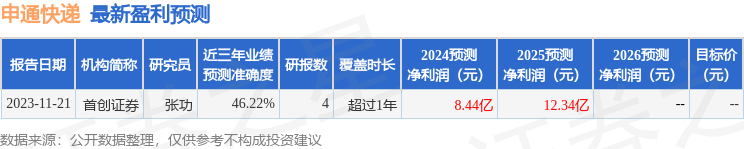

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1727.57万,融资余额增加;融券净流出672.25万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。