消息,2024年4月25日芯碁微装(688630)发布公告称公司于2024年4月24日召开业绩说明会,中银国际证券、民生加银基金、中欧基金、中信建投证券、中金公司、国信证券、国海证券、平安证券、国泰君安、国投证券、东方财富证券、国盛证券、华安证券、海通证券、上海证券、中信证券、广发证券、天风证券、华西证券、民生证券、财通证券、开源证券、申万宏源、华宝基金、天治基金、国联安基金、创金合信、摩根士丹利、高盛亚洲、红杉资本、投资者 、兴全基金、交银施罗德基金、兴合基金、长城基金、大成基金、长盛基金参与。

具体内容如下:

问:请公司的新产品对准、键合设备和激光钻孔机的进展如何?

答:对准、键合新产品进展顺利,目前已有订单意向,客户对产品认可度高,后续会根据客户需求对产品做迭代升级。激光钻孔系列已有两台设备在客户端测试,技术进展顺利,公司也会加大产品市场推广力度。

问:目前公司海外布局进展情况?

答:从去年开始,公司加大了海外市场开拓和国际化战略部署的力度,目前泰国子公司ODI审批已获发改委审批通过,正在设立中。今年截止目前泰国市场已有过亿订单,日本、台湾地区订单表现良好。今年公司在中国台湾、日本、韩国、泰国、越南、马来西亚等市场都会有较大进展。公司将不断进行产品的改进和升级,满足境内外客户对高性能直写光刻设备的需求,积极融入全球化的竞争格局,力争成为微纳直写光刻领域的国际领先企业。

问:目前公司订单的情况如何?

答:从目前来看,今年二季度订单较饱满,同比来看,今年的订单预期优于去年。无论是国内客户还是海外客户,受下游客户需求牵引,订单增长趋势较为确定。

问:今年一季度收入结构的变化是什么?从 Q2目前的在手订单来看,在手订单呈现什么样的结构?

答:一季度整个泛半导体收入占比接近20%,从整体来看,伴随着半导体新品的推出,未来几年泛半导体收入将会逐步提升的;二季度的在手订单较饱和,公司二季度订单处于满产状态,目前滚动交付已经排到了6月,交付压力较大。全年订单结构中泛半导体占比将会提升,具体比例下半年会更明确。

问:IC载板设备的目前订单情况如何?

答:从先进封装工业先进制程来看,对于载板的需求肯定是增加的。公司精度达8um、6um,以及4um的产品均有客户端成功验证经验。2023年载板设备收入在8,000万以上,今年将会延续较快速的增长,目前市场对下半年载板高阶市场预期良好。

问:下游客户海外扩产意愿如何?

答:受海外客户订单驱动,下游客户在泰国投资最集中,马来西亚、越南地区也有涉及,企业选择倾向不同,目前来看韩国企业去越南较多,台湾地区和大陆企业赴泰国建厂较多。

问:公司先进封装设备中的直写光刻技术与投影光刻技术相比有哪些竞争优势?

答:目前先进封装前道封装线宽精度在亚微米级别,直写光刻技术在这个精度范围内完成的产能仍需提升。在后道封装中,线宽精度一般在2微米左右。目前公司的量产封装设备在1-2微米技术节点。公司直写光刻设备在先进封装中除了无掩膜带来的成本及操作便捷等优势,在再布线、互联、智能纠偏等方面都很有优势,同时,应用在更高算力的大面积芯片上的曝光环节会比传统曝光设备拥有更高的产能效率和成品率。

问:先进封装设备客户有没有复购订单?

答:从去年开始已经有复购订单,客户方面都在持续跟进,目前在长三角一带先进封装设备仍有较大机会。

问:公司PCB与泛半导体设备收入都在持续增长,但公司单台的设备的售价是有下滑的情况吗?

答:公司持续注重新产品的开发,也会根据市场需求调整产品结构,部分产品价格确有所下调,主要考虑到市场竞争压力,但是公司设备品质始终如一,公司坚信毛利润的保障是坚实的技术水平和可靠的产品质量,所以会一如既往的秉持降本不降品质的产品原则。

问:公司后续如何展望综合产品价格的变化?可能会有区域拓展市场的份额下降吗?

答:市场份额没有下降,部分产品价格可能会有下调,同时我们会加强降本工作。公司每年都有降本目标和周转率提升目标,经营性现金流也有提升目标。公司毛利率目前稳定在40%以上,净利润在20%以上。公司会通过新品开发、技术提升和降本增效来提高毛利率。

问:公司海外订单进展如何?今年如何展望?

答:今年海外订单整体增长趋势是比较确定的,较去年可能会有较大的增幅。今年4月开始,泰国的订单已经开始排产交付。全年海外订单方面,据以往的订单经验,下半年订单和验收会多一点。

问:去年半导体毛利率下滑的原因是什么?4微米精度的载板设备进展如何?

答:市场降库存,会带来部分载板设备价格调整,半导体领域载板设备占比达五成左右,可能会略拉低半导体综合毛利率水平。目前精度达4微米的载板设备暂时没有确认验收,还在客户端验证。

问:海外业务去年新增了多少?其中在东南亚的比例是多少?

答:去年海外业务新增了6,000万左右,主要分布在台湾、日本、韩国,越南,泰国地区去年还未大规模投产,2024年泰国地区会有较大的增长。

问:半导体业务能否拆分下游业务的占比?今年哪块业务的绝对增量更多?

答:泛半导体领域主要有三块业务,分别是载板、先进封装和功率分离器件相关曝光设备。今年先进封装增速不错,载板持续维持增长,下半年增速会更快一点。显示设备今年也有机会,今年已有订单并即将出货。半导体领域同时不断推出新品,包括键合、对准、激光钻孔设备,对半导体业务未来增长都有着稳定的产品和市场支撑。

芯碁微装(688630)主营业务:专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务。

芯碁微装2024年一季报显示,公司主营收入1.98亿元,同比上升26.26%;归母净利润3976.04万元,同比上升18.66%;扣非净利润3726.36万元,同比上升30.13%;负债率18.68%,投资收益78.97万元,财务费用-428.12万元,毛利率43.86%。

该股最近90天内共有14家机构给出评级,买入评级8家,增持评级5家,中性评级1家;过去90天内机构目标均价为75.99。

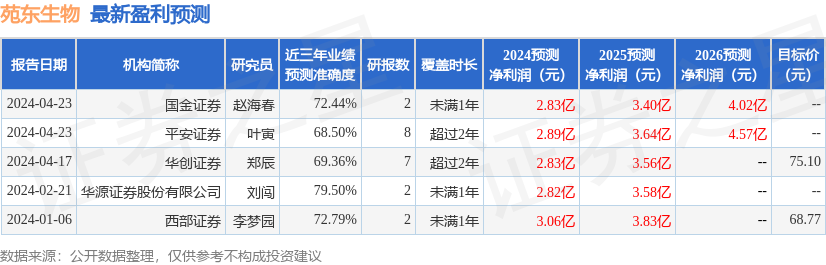

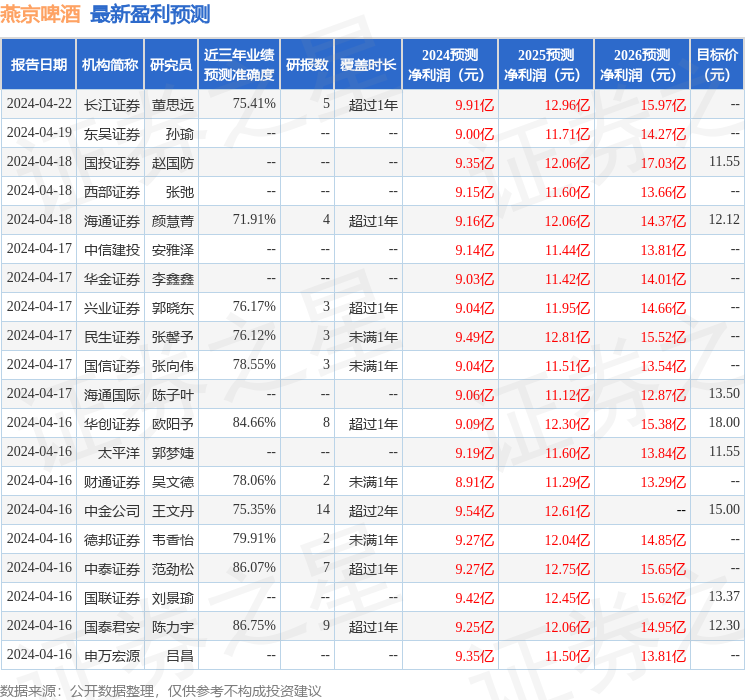

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2698.7万,融资余额增加;融券净流出11.56万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。