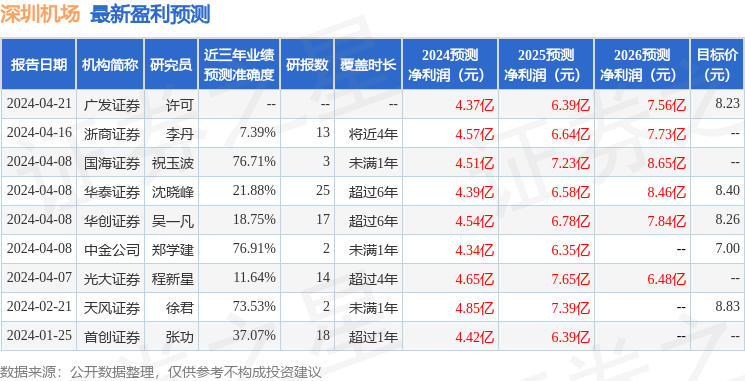

消息,2024年4月25日天壕能源(300332)发布公告称公司于2024年4月24日接受机构调研,百嘉基金管理有限公司黄超、广发证券股份有限公司姜涛 郝兆升 赵阳、国融证券股份有限公司李中炜、国信证券股份有限公司杜杨 肖彬 章耀、海南善择私募基金管理合伙企业(有限合伙)冯志刚、红塔证券股份有限公司谷耀、鸿运私募基金管理(海南)有限公司张丽青、华福证券有限责任公司赵欣文、华泰证券(上海)资产管理有限公司龚志强、华泰证券股份有限公司黄波、华夏基金管理有限公司张越洋、北京东方引擎投资管理有限公司季金昊、精砚私募基金管理(广东)有限公司钟沁昇、开源证券股份有限公司梁吉华、南通天合投资管理有限公司郑茜、平安银行股份有限公司刘颖飞、青骊投资管理(上海)有限公司赵栋、上海少伯资产管理有限公司王向东、上海贵源投资有限公司赖正健、上海和途私募基金管理有限公司方飞、上海进崟私募基金管理有限公司江义鑫、上海聚瀚投资管理合伙企业(有限合伙)李佳亮、博时基金管理有限公司万丽 乔奇兵、上海理成资产管理有限公司汪文翔、上海六禾致谦私募基金管理中心(有限合伙)陈信余、上海宁泉资产管理有限公司邱炜佳、上海朴信投资管理有限公司朱冰兵、上海睿郡资产管理有限公司毕慕超 杨雅晴 薛大威、上海喜世润投资管理有限公司张亚北、上海信鱼私募基金管理有限公司李霂、上海展向资产管理有限公司袁绍、上海紫阁投资管理有限公司薛奇、深圳前海国恩资本管理有限公司陈宏、财信证券股份有限公司顾少华、深圳市国融鼎创投资有限公司吴佳、深圳市金之灏基金管理有限公司罗燕、深圳市景石投资管理有限公司黎向阳 许景松、深圳市正向投资管理有限公司苏明晅、泰尔重工股份有限公司李莹莹、信达证券股份有限公司唐婵玉 张弛、永赢基金管理有限公司马瑞山、招商证券股份有限公司宋盈盈、中国国际金融股份有限公司李唐懿、中信证券股份有限公司卢华权 曹孟华 裘科 任丹、创金合信基金管理有限公司黄超、中信证券资产管理有限公司马敏、中兴汉广(北京)私募基金管理有限公司郑孝苗、中银国际证券股份有限公司张岩松、创业黑马科技集团股份有限公司黄玕、淡水泉(北京)投资管理有限公司刘晓雨、德邦证券股份有限公司卢璇、东吴证券股份有限公司谷玥 任逸轩 陈伯铭参与。

具体内容如下:

一、董事长、总经理介绍 2023 年及 2024 年一季度经营业绩 天壕能源于 4月 23日盘后披露 2023年报和 2024年一季报。从全年经营来看,我们对市场的预见性和执行力不够,海气量大,给我们的销售带来影响,造成价差缩小;另外与资源方的沟通不够顺畅,导致气源没有足够保障,限制了一些下游协议的签署,整体经营业绩没有达到预期,我代表董事会向大家道歉。 但我们对投资者是负责任的,一是股票下行时,我们坚定地进行了回购,并已将回购的股票予以注销;二是我们明确了分红方案,尽管已经开展回购,但依然按照利润的 20%进行分红。我们天壕能源作为一家阳光企业,希望与长期战略伙伴共同发展,未来依然会坚定我们的商业模式,即上游资源开采+中游长输管道+下游终端市场的全产业链布局,力争把更多更好的工业客户纳入我们直供服务的范围。问:董事长回答投资者

答:二、董事长投资者提问

问:今年预计销售气量为 20 亿方,可以作为我们的全年经营目标吗?另外现在收购中国油气的进展和规划是怎样的?

答:目前是淡季,我们现在的输气量为 650多万方/天,其中直接销售 300多万方/天,代输 350多万方/天,淡季我们争取做到销售量 500万方/天,冬季达到现在气量的 2 倍以上,因此今年大概率会超过 20亿方。从价差来看,我们已与中海油的气电集团进行了非常友好的沟通,并签署了相关协议,一是保量,协议内按照固定价格,协议外按照市场价格进行调整。除了从上载到下载口合理收费以外,销售如发生价格倒挂或是利润非常少的话,海油将适时让渡部分利益,这样能够确保我们淡季的基本收益,也确保了海油在陕西和山西全面提产的目标。拟参与中国油气重组交易的方案需等待多项先决条件达成,预计 5月底会有具体的进展,请大家以公告为准。

问:请拆分一下各子公司未来还有哪些减值。另外介绍海油的具体合作情况以及下游终端市场的布局。

答:商誉减值主要是赛诺和昆威。从董事会层面来说,将全力维护上市公司股东的利益。昆威 2023年业绩承诺未完成,我们已经与云南当地政府保持了很好的沟通,政府将出面干预并纠正,一旦价格调整去,将能按照之前的承诺完成利润;赛诺来看,应收款的款滞后影响了公司整体利润,两者合计造成计提减值近 1.8亿,我们计划将赛诺剥离,不再纳入合并范围以后将没有减值这些问题。海油一直是我们最重要的战略合作伙伴,现在已经达成各方多赢的销售政策,协议内固定价格,协议外双方沟通调整。陕西和山西更多气源进入神安线是多赢的,不仅收取将近 0.2 元/方的管输费,而且淡季我们不怕挣钱少,旺季一定会拉开供销差价。

问:陕西的气源进展如何?具体价格如何?

答:我们在积极准备建设连接长庆气田的支线,大概七八十公里,同时也在积极争取与长庆气田的对接。从气价来说,陕西的气源要比山西价格更低,但目前中海油在山西的气源也很充足,山西气源提产能达到 1000 万方/天,一定把中联煤的气量全部销纳。预计陕西气源的增量在 200万方左右/天。

问:小额快速融资的考虑?

答:这是根据目前再融资政策给董事会的授权,公司未来视情况决定是否融资。

问:2023 年各项减值加回的话利润大概是 4 个亿左右,请董事长解释扣非利润比较低的原因。

答:扣非利润低是价差缩小造成的,主要还是大客户的影响,之前大客户的毛利太高,而 2023年我们直接客户较少,当时还是上游资源谈得不好,保障性不够,价格没弹性,造成末端客户的谈判没有底气。今年有了弹性机制以后,应该是非常有利我们销售的。我们能够确保气源开采做到即产即销,淡季争取拓展销售 200万方/天。最近团队也在全力开拓下游市场,争取增加更多的直供工业客户。

问:山西和河北有哪些是终端客户?

答:山西全是终端,河北现在每天大概 50万方输给直供客户,150万方左右供给河北省天然气和新奥,最近要全面增加气量。

问:价格政策调整有了突破,气量是否有充足的保证?这个价格政策是因为海油的经营模式发生了变化吗?

答:今年与海油的合同提前签署,对我们来说意义重大。中海油气电集团作为中国最大的 LNG进口商,要保障气源生产单位的即产即销,因此我们要协助完成集团的任务,对双方来说都是非常必要而且双赢的。

问:赛诺的这部分商誉,是如何考虑的?

答:赛诺的商誉计提,主要是因为应收账款的账龄问题,水务工程严重拖累了财务数据,也影响了上市公司的财务数据,我们会持续通过开展诉讼等方式追应收账款,同时加快剥离的步伐。

问:公司未来资本开支的规划是怎样的?回购和分红的力度是否还会有升。

答:赤峰项目投资大概 7 千万左右;山西综改区的投资预计也是几千万,投入都不大。明年气量预计 5-6 亿方,利润非常可观。接下来我们每引进一个项目,就要增加一个长期的经营伙伴,这是我们重要连接线建设的前提。在资金合理安排的情况下,随着利润的增长,公司也将加大购力度和分红比例。

问:20 亿方分别在哪里销售?20 亿方的气源来自哪里?

答:山西是 4-5亿,河北是 15-16亿方,气源都来自中海油和气电集团。河北大工业用户我也将亲自去沟通,并在终端积极拓展客户,争取将 200 万方的代输气变成销售,争取淡季销售超过 500万方/天,冬季销售超过 700万方/天。

问:20 亿方的销售会有吗?

答:销售不会有问题,淡季首要是保量,冬季开始有利润。气量做起来,将会成为我们业绩的拐点。

天壕能源(300332)主营业务:包括天然气供应及管输运营的燃气板块和膜产品研发生产销售及水处理工程服务的水务板块。

天壕能源2024年一季报显示,公司主营收入11.55亿元,同比下降11.06%;归母净利润6866.32万元,同比下降66.29%;扣非净利润7571.85万元,同比下降61.67%;负债率49.57%,投资收益-569.64万元,财务费用1437.7万元,毛利率16.25%。

该股最近90天内无机构评级。融资融券数据显示该股近3个月融资净流入3136.57万,融资余额增加;融券净流出1317.7万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。