消息,2024年4月24日洲明科技(300232)发布公告称公司于2024年4月22日召开业绩说明会,安信证券胡红伟、东方财富袁泽生、东方证券曹伏飙、东兴基金张胡学、富博领航蓝东、耕霁投资张俊龙、光大证券王之含、广西赢舟覃舒婷、国金证券丁彦文、国投证券郭思涵、国信证券詹浏洋、北京乐雪王潇麟、海通证券薛逸民、鸿运私募舒殷、华安财保李亚鑫、华安证券李元晨、华创证券高远、华福证券葛立凯、华泰证券胡宇舟 黄礼悦 王心怡、杰夫实业王威、界面新闻戈振伟、金新投资苏卓裕、倍力时空张春华、九泰基金赵万隆、凯盛融英朱雨潇、坤厚私募任万里、摩根士丹利李子扬、平安证券陈福栋 刘明 徐勇、青岛金光紫金李润泽、睿郡资产苏华立 张航、山西证券傅盛盛、上海嘉世李其东、上海宁泉陈冠群、财通证券黄梦龙、上海磐行陈赢、上海睿兴徐嫱、上海羿扬王斌、上海远希牛浩、上海证券杨蕴帆、申银万国袁航 徐平平、时代伯乐孙建峰 李飞、首创证券韩杨、天风证券尧淦、西南证券李明明 刘淑娴、楚恒资产袁超、兴业证券仇文妍、裕晋投资张恒、张玉春、长信基金孙玥、浙商证券王俊之、中庚基金陆伟成 薛潇、中合鼎盛赵钢、中金公司李澄宁、中泰证券张琼、中天国富石川、淳厚基金钟臻、中信建投王嘉昊、中信证券桑轶 周晓波、大家资产徐博、德邦证券仇方君 许蕾、东北证券黄净参与。

具体内容如下:

问:2024 年一季度收入及利润下滑受到哪些因素影响?

答:(1)2024 年第一季度,公司实现营业总收入 14.92 亿元,报告期新接订单和期末在手订单情况良好,其中大客户订单占比提高,由于大客户首次交付标准要求高,出货周期有所延长,部分订单未能在一季度体现,对第一季度营业收入有所下滑构成一定影响;(2)2024 年一季度利润下降主要受到2024 年第一季度,毛利率虽保持较好,但由于销售额的下降,导致毛利额较同比减少 4,093 万元;B2024 年第一季度权益法确认的投资收益亏损 4,426 万元,主要系公司参股深圳洲明时代伯乐投资管理合伙企业(有限合伙)所投企业公允价值变动所致;C2024 年第一季度,公司销管研费用增加 4,307万元。为加快公司销服体系的全球化网络布局以及进一步提高公司的产品竞争力,公司不断开拓和巩固大客户,强化国内外销售渠道,并在新产品和新技术研发上增加战略性投入,以此保障公司更加长远稳健的发展。

问:2024 年一季度报告显示有 8,725 万元的投资损失,其中权益法确认的投资损失 4,426 万元。请简要介绍剩余投资损失的构成?

答:剩余投资损失主要是远期外汇合约交割产生的投资损失它与财务费用、公允价值变动收益有对冲关系,2024 年第一季度对冲后的汇兑损失为 363 万元。

问:公司存货、应收、合同资产减值情况及管理措施介绍?

答:公司坚持严格依照相关会计准则和政策,合法合规计提各项资产减值。公司注重精细化管理提升内部运营效率,主要有如下措施在存货管理上,采取多管齐下的策略,积极出台相关消耗库存的策略,如成立专门的存货消耗小组,负责监控和优化库存水平,制定有针对性的促销政策和存货管理计划。此外,公司通过产品标准化策略提高产品标准化程度,加强销售和生产计划的管理,从而提升了整个供应链的管理水平,积极推动存货的快速周转。在应收管理上,事前公司谨慎接单,加强了对新接订单质量的把控,综合评估订单的款能力,同时制定明确的账期规则,根据客户的具体情况设置合理的账期,在保证公司资金流动性的同时,避免了账期过长带来的风险。事后通过完善应收账款管理制度,设定明确的应收账款管理任务目标,并组建了跨部门的应收账款管理团队,致力于加强应收账款的收工作,确保及时款,减少坏账损失。

问:2024 年一季度小间距收入占比情况?小间距未来展望?小间距产品盈利能力是否优于大间距的产品?

答:2024 年一季度小间距收入占比约 60%,近两年该占比会比较稳定。随着工艺成熟,成本下降,长远来看小间距的占比会持续提高。产品的盈利能力取决于产品差异化,并非仅仅取决于间距大小。

问:2024 一季报内“跨国科技巨头行业唯一供应商”请介绍情况?

答:公司持续深耕大客户战略,注重与大型客户建立长期稳定的合作关系,在公司的持续努力下,该战略逐步取得成效,大客户的贡献力度持续增强。在进入该大客户供应商库的过程中,公司与多家国际大厂进行了 PK,在多项指标中均取得领先,获得了该大客户的认可,是公司在大客户增量开拓方面取得的很大进展。跨国科技巨头公司这类大客户,购买洲明产品主要用于三个场景(1)展厅或者连锁店等场景使用(2)作为自身品牌产品销售(3)作为公司的生产工具,满足如 XR 虚拟发布会场景、会议室场景需求。

问:MIP 和 COB 在哪些点间距有竞争关系?目前 MIP 的技术稳定性和 COB 相比有什么差距?

答:COB 目前主要集中在微间距产品,MIP 可适用于户外大间距和室内小、微间距产品。MIP 技术在制造工艺和流程方面与 LED 显示屏现有的流程相匹配,因此具备更高的兼容性。特别是针对大尺寸 Micro LED 直显,MIP 技术具有独特的优势。COB 封装在 Mini/Micro LED 以下市场占据主导地位,但在 MIP 封装技术日趋成熟、同步具有低成本、良好显示效果和高兼容性等优势,随着芯片尺寸与像素间距逐步缩小,MIP 封装模式的优势将更加凸显

问:公司的整体产能(含 Mini/Micro LED)情况介绍?

答:公司智慧显示总体产能合计达到 20000KK/月,其中Mini/Micro LED 产能为 3000KK/月,Mini/Micro LED 产能计划于 2024 年底扩产至 10000KK/月(COB 产能 4000KK/月,MIP 产能 6000KK/月)。

问:LED 电影屏的进展情况介绍?

答:2023 年,在建设“电影强国”的战略性背景下,全国电影标准化技术委员会(简称“电影标委会”)正式成立,公司成为LED 显示行业唯一委员企业,产品、技术及创新研发实力得到 LED 电影屏领域权威认可。公司深度参与我国首个数字电影 LED 影厅行业标准《数字电影 LED 影厅技术要求和测量方法》,助力推动我国数字电影 LED 影厅规范有序发展、促进 LED 电影放映系统推广应用。目前,LED 电影屏技术在不断成熟,产业链在不断完善, 成本也在逐步下降。

问:TO G 客户和 TO B 客户的间距偏好会有明显的差异吗?

答:间距选择更多依具体场景而定,在室内环境中通常选择小间距,而在户外和大场景空间中则更倾向于使用大间距。

问:未来两年,国内海外 LED 显示价格变动情况展望?

答:根据行业规律,剔除原材料价格变动带来的影响,随着工艺技术的成熟,良率的不断提高,整体的 LED 显示屏价格预计将会每年下降 20%。

问:目前,洲明与时代伯乐成立的基金收益情况?投资收益对 2024 年报表的影响情况介绍?

答:公司已收到该基金的分红款约 1.74 亿元,管理费 2,448 万元,合计约 1.99 亿元。由于投资收益涉及到已投上市公司的公允价值变动,其股价变动会影响收益,因此无法就这块对于报表的影响进行具体预估。

洲明科技(300232)主营业务:LED高清节能全彩显示屏和LED节能照明产品的研发、生产和销售。

洲明科技2024年一季报显示,公司主营收入14.92亿元,同比下降8.31%;归母净利润1942.67万元,同比下降86.56%;扣非净利润885.92万元,同比下降93.55%;负债率54.35%,投资收益-8724.59万元,财务费用1045.34万元,毛利率32.31%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为13.71。

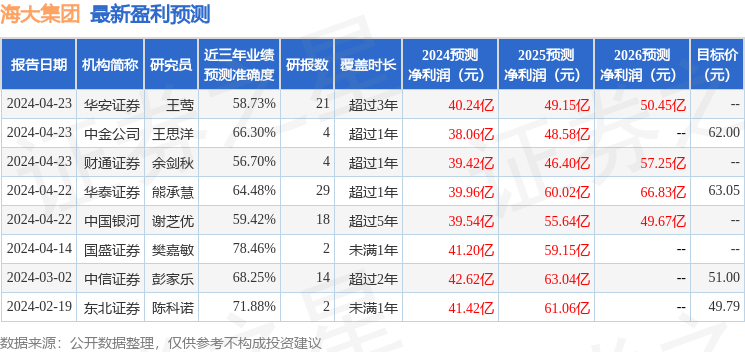

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3818.52万,融资余额减少;融券净流出212.42万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。