消息,2024年4月23日香飘飘(603711)发布公告称公司于2024年4月20日接受机构调研,汇安基金、鹏华基金、安联寰通海外投资基金、华金证券、广发证券、光大证券、国投证券、东方证券、民生证券、华西证券、国盛证券、中邮证券、银华基金、东吴证券、上海申银万国证券、天风证券、国信证券、中泰证券、东方财富证券、长江证券、安信证券、海通证券、开源证券、兴业基金、华泰证券、招商证券、平安证券、兴证证券、华泰资产、信泰人寿保险、平安养老保险、万和证券、北京国际信托、东北证券、南方基金、汉和资本、瑞銀資產管理(香港)、尚承投資、TownSquare Investment、圆信永丰基金、美国泛大西洋资本集团、灼识咨询、中金公司、甘源食品、上海九方云智能、同犇投资、襄澄投资、上海润复财务咨询中心、泰康资产、广东博众智能科技、国华兴益保险资产、中邮保险资产、阳光资产、太平洋资产、上海原点资产、融泰云臻私募基金、中信建投证券、国泰君安证券、中国国际金融、中国银河证券、浙商证券、中信证券、富国基金、新华基金、广发基金、光大保德信基金、海富通基金、中邮创业基金、泓德基金、博时基金、新疆前海联合基金、招商基金、嘉实基金、大成基金、长安基金、华安基金、工银瑞信基金、富安达基金、中欧基金、天弘基金、景顺长城基金、建信基金、万家基金、交银施罗德基金、华夏基金、摩根基金、永赢基金、国投瑞银基金、天治基金、长盛基金、国寿安保基金、国新国证基金、鹏扬基金、国联安基金、东方基金、大家资产、华富基金、西部利得基金、农银汇理基金、中加基金、中信建投基金、鑫元基金、诺安基金、合煦智远基金、华宝基金、建信养老金、财通证券、上海复星高科技、敦和资产、惠通基金、安中投资、青岛鸿竹资产、原泽私募基金、大筝资产、神农投资、和谐汇一资产、泓澄投资、兴业证券、彤源投资、递归私募基金、丹羿投资、鲲腾资本、海南羊角私募基金、中意资产、星石投资、奇盛基金、前海禾丰正则资产、秉怀私募基金、中信保诚基金、恒复投资、弘章投资、中国对外经济贸易信托、中欧瑞博投资、慎知资产、万纳私募基金、六禾投资、方正证券、浙江慕安私募基金、鸿运私募基金、博道基金、上海胤胜资产、西南证券、华泰证券(上海)资产、国联证券、东兴证券、长城证券、山西证券、太平洋证券、华创证券、华鑫证券参与。

具体内容如下:

问:总裁加入公司的原因?

答:公司新任总裁杨冬云先生的管理经验丰富,对消费品的发展趋势和企业的经营管理有深刻的理解,与公司有较高的契合度。总裁经过前期的调研工作,看到了公司潜在的发展机会,因此愿意加入公司共同努力奋斗。

问:董事长与总裁之间的权责分工?

答:新任总裁将会负责公司的经营管理、战略落地、组织建设等工作,董事长会倾注更多精力在公司总体战略规划、企业文化建设、核心产品的研发创新及海外业务的拓展等方面。

问:Meco果茶的产品定位?

答:Meco果茶是公司开创的品类,采用差异化的杯装形态,更具高级、品质感;同时,杯装形态更偏向于室内静态的消费场景,公司着力挖掘产品卖点,并对目标消费人群进行研究,期望将果茶打造成茶饮店之外的第二选择。

问:即饮销售团队情况?

答:2023年是公司实现即饮业务独立运营的第一年,即饮团队内部经过一段时间的磨合,公司根据即饮业务渠道建设模式的探索与进展情况,对人员进行了调整、优化。目前,即饮团队人员已较为稳定。

问:如何理解“经营大于管理”这一理念?

答:经营是通过发现商业机会、探索成功模式、创造顾客来实现企业的发展。而管理则是将经营策略转化为目标,并通过有效的手段来实施。经营侧重于向外部市场要效益,管理侧重于向企业内部要效率,两者都重要,但是前者是企业盈利的来源与根本,所以既要做好内部的管理,更要经营好外部市场。

问:如何看待果茶和现制茶饮店的竞争?

答:公司认为,杯装果茶和现制茶饮店之间,更多的是相关性而非直接竞争关系,公司期望借助杯装果茶与现制茶饮店的相关性,参与到即饮领域竞争,以获得相对于其他瓶装即饮产品差异化的竞争优势。

问:当下现制茶饮店的市场火热,公司是否考虑在线下开设茶饮店?

答:公司暂时没有开设线下茶饮店的计划。香飘飘作为深耕茶饮料市场多年的经典品牌,凭借务实、守正的企业价值观,一直兢兢业业的聚焦在预包装产品的研发和品质管控上。早在几年前,线下加盟奶茶店兴起的时候,我们也有观察到市场上有饮料品牌在参与做线下加盟的模式。市场上也有一些加盟运营团队来与公司对接,只要公司给予授权,预计每年能给公司多创造大几千万乃至近亿元的利润。但是公司经过谨慎的评估,最终没有实行。第一是因为对线下茶饮店的品质管控上存在担忧,因为公司是标准化制造的模式,对自身品质管控有极高的要求,但在现制茶饮店特别是加盟模式下,公司对于能否做到相应的品质管控有疑虑。如果公司无法对产品及质量进行管控,长远看是不利于自身品牌的形象维护的。第二,线下茶饮店以加盟模式为主,由于其底层逻辑是通过不断招商、不断开店的方式来拓展规模,通过收取加盟费用、销售设备及物料来获取利润,存在较长的投资报周期等挑战,与公司的可持续的发展理念及发展方向不太符合,第三,直营模式的茶饮店,现有的直营茶饮品牌在管理与盈利问题上普遍存在挑战。公司希望更专注于自身的优势领域,当下还是聚焦在预包装产品的研发、销售上。

问:公司为什么考虑做瓶装产品?

答:瓶装产品是结合公司战略推出的。公司由原有的固体冲泡业务切入即饮业务的时间较短,作为新进入饮料行业的企业,公司前期采用差异化策略,用创新的杯装形态导入业务,经过时间的积累,已经有了一定的消费群体。但由于杯装的消费场景偏室内静态,而饮料还有很大一部分消费场景是偏室外动态的,因此公司决定从原来的杯装形态向瓶装做延伸,通过瓶装与杯装形成互补,满足消费者在不同消费场景下的需求。

问:2024年第二季度的即饮业务公司有哪些规划?

答:第二季度,1、我们优化了Meco杯装果茶和兰芳园冻柠茶两个产品品牌的定位,我们将按照新的定位与消费者进行沟通,测试市场的反馈效果;2、同时,配合品牌营销活动会持续进行投入,并优化投入的方向和策略,提升费用使用效率;3、在渠道端,公司会聚焦打造样板市场和样板经销商,寻找可复制的成功模式;4、对于即饮新产品的创新研发和试销优化,也一直在按部就班地进行。

问:公司在冲泡业务方面有哪些创新举措?

答:1、公司持续推进冲泡产品的创新升级,推出燕麦奶茶、燕麦拿铁等产品,经过初步试销,反馈良好,未来会继续加大研发的投入;2、公司持续推进冲泡产品的渠道深耕,在下线市场与礼品消费市场进一步挖掘消费场景和消费需求的空间。

问:公司2024年的即饮产品规划?

答:2024年,公司即饮业务将以Meco果茶和兰芳园瓶装冻柠茶两款产品为主。针对Meco果茶产品1、围绕新的定位,配合市场运营计划,与消费者进行沟通,同时测试市场的反馈效果;2、聚焦头部区域,积极探索总结成功原因,优化提炼成功模式,打造可复制的样板市场;3、挖掘杯装果茶的礼品装、家庭装的消费机会;4、积极开拓零食渠道、餐饮渠道的市场机会。针对兰芳园冻柠茶产品1、公司将会围绕样板市场,持续做好运营工作,将样板市场的成功模式进行复制推广;2、积极探索餐饮渠道的市场机会,开拓更多专职做餐饮的经销商;3、持续加大冰冻化建设力度,通过尝试线下的自动贩卖机等方式,拓展冰冻化的销售渠道。4、对冻柠茶的定位进行研究和优化,将用新的定位与消费者进行沟通,并测试市场的反馈效果。

问:公司如何打造样板市场?

答:公司内部推行“生意=成功模式*不断复制”的理念,我们坚持做正确的事情,耐心的做好产品和品牌。我们要先找到产品成功的原因,在样板市场总结出成功模式,成功模式是可以被复制并且持续盈利的,未来去不断复制放大。

问:公司后续新品推进的规划?

答:公司前期基于“健康化”升级方向推出的燕麦奶茶产品,试销反馈良好,目前,在产品体验、成本等方面,会进行进一步升级优化;大红袍牛乳茶经过2023年的试销,公司收集外部的反馈、意见,对其包装、内容物进行迭代升级,还需要时间来进一步探测优化。

问:公司对于费用和效率的关注,是否意味着未来会缩减投入?

答:公司会根据现阶段需要维持近几年以来较大力度的费用投放力度。今年以来的新变化是,公司更加强调对费用和效率的关注,并非减少投入,而是关注如何将费用投放在高价值、能产生实际效果的地方,提升费用投放的精准有效性,当遇到明确性机会点时,公司一定会根据需要采取大胆的,近乎压迫式的费用投入,以期通过有效费用的大力度投入带来较大效应的收入或产出报。

问:公司如何看待海外市场的机会?

答:海外市场发展机会巨大,公司重视海外市场的开拓工作。但公司现行的海外业务模式较难适应海外市场的发展需求,因此未来公司将会逐步调整海外市场策略,稳扎稳打地推进海外业务的发展。

问:公司与零食量贩渠道的合作情况?

答:公司非常关注零食量贩渠道的发展,现有的产品中,果茶和冲泡类产品已经进入零食量贩渠道销售。目前,公司正在与直营的零食渠道共同探讨、开发新的合作模式,以充分发挥公司在产品创新、生产能力方面的优势。

问:公司未来是否有升分红的计划?

答:公司重视投资者报,今年,2023年度的分红比例有所提升,达到了51.29%。未来,公司会综合考虑监管政策导向、业务发展规划以及对投资者的报等因素来确定每年的分红比例。

问:即饮业务的盈亏平衡点?

答:公司的即饮业务,目前仍然处于投入阶段。近期,公司在积极打造样板市场、样板经销商,寻找可供复制的经营模式,同时在费用和资源的投放上,会根据实际运营情况,进行动态调整。因此,对于盈亏平衡点,公司希望能够在经营模式更加成熟,费用投放更加平稳的时候,再与市场交流。

问:如何看待消费降级趋势?

答:公司认为,消费降级的本质是“降级不降质”,消费者对于高品质的好产品的需求是始终存在的,公司产品在品质稳定性、性价比方面具备优势,公司会充分把握市场机会发挥优势,同时积极顺应健康化的消费趋势,努力做出健康、好喝、高性价比的产品给到消费者。

问:公司2024年的业绩指引?

答:公司会围绕2023年的股权激励计划营收考核目标努力。冲泡业务,主要侧重点在巩固现有的基本盘,同时继续在健康化升级的道路上,大踏步前进,不断加强产品创新。即饮业务,公司将会努力延续去年较好的增长势头。1、现有即饮团队经过磨合已较为稳定;2、Meco果茶和冻柠茶作为今年的两个拳头产品,都具有一定的增长潜力;3、渠道拓展方面在去年的基础上积攒了一定的经验;4、今年公司会努力提升费用投放的精准有效性。

香飘飘(603711)主营业务:奶茶产品的研发、生产和销售。

香飘飘2024年一季报显示,公司主营收入7.25亿元,同比上升6.76%;归母净利润2521.26万元,同比上升331.26%;扣非净利润1976.78万元,同比上升382.57%;负债率27.23%,投资收益457.73万元,财务费用-1925.48万元,毛利率33.64%。

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为20.42。

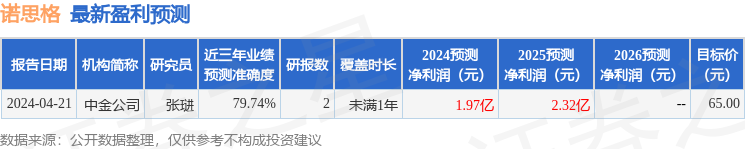

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。