消息,2024年4月22日密尔克卫(603713)发布公告称公司于2024年4月22日召开业绩说明会。

具体内容如下:

问:请陈总公司四季度业绩环比下滑原因是什么?目前行业市场竞争是否在加剧?也请陈总展望一下24年市场竞争格局,谢谢

答:尊敬的投资者,您好!公司2023年第四季度业务价格下降导致盈利下降,并且因仓库计提折旧、计提年终奖、行业波动等原因导致业绩下滑,但是整体货量是有所增加的。公司2024年第一季度,营业收入同比增加23.26%,归母净利润同比增加40.62%。感谢您的关注!

问:请陈总公司目前在美国、新加坡、马来西亚等地的布局的全球化进展如何?第一季度是否看到客户需求恢复?如何展望今年货代和化工品分销业务?谢谢

答:尊敬的投资者,您好!目前公司在上述境外地区均设有子公司;在东南亚的布局正稳健推进,通过重资产拉动轻资产,成效显著,预计今年将保持快速上升的态势。2024年第一季度,客户需求部分恢复,航运景气度提升,化工品价格也有所恢复,公司业务总体向好。感谢您的关注!

问:请杨总,公司自23年存货大幅增加,能否具体介绍一下是什么业务?另外存货周转周期大概是多久?谢谢

答:尊敬的投资者,您好!2023年度,公司存货的增加主要是由分销板块新并购标的的库存计入所导致的,感谢您的关注!

问:尊敬的领导,下午好!作为中小投资者,有以下公司年报显示,去年营收利润均出现下滑,且投资性净现金流出现负值,能否分析一下原因?公司发行的7亿元可转债尚无实现转股,不过公司近期拟下修转股价?公司会考虑如何下修。是一步到位还是分阶段下修转股价?新“国九条”对分红出具体要求,公司目前的分红现状是否会触及ST?未来公司分红政策会做哪些调整?

答:尊敬的投资者,您好!(1)公司2023年主要由于业务价格下降、行业波动等原因导致业绩下滑,投资性净现金流出现负值系基建和并购项目所致。(2)关于公司可转债的转股价格下修幅度董事会目前仍在讨论阶段尚无定论,请您及时关注我们的公告。(3)关于分红,公司已经按照最新的《上市公司章程指引》修改了公司章程并提请股东大会授权董事会审议中期分红的事项,如果条件达成,公司会按法定程序进行分红。感谢您的关注!

问:请公司目前可用和在建仓储有多少万方?目前利用率如何,能否满足未来2-3年的需求?

答:尊敬的投资者,您好!公司目前在全国自建及管理逾60万平米专业化学品仓库,满仓率基本达到80%-85%的水平。考虑到公司今明两年已在建和将投产的项目,基本能够满足未来2-3年的需求。感谢您的关注!

问:请公司领导,公司股价持续走低,2024年有什么具体重视回报投资人的措施和市值管理措施,请说明谢谢!

答:尊敬的投资者,您好!公司高度重视市值管理工作,目前已推出新的股权激励计划,持续激励管理层及员工为了公司业绩提高而不断努力。感谢您的关注!

密尔克卫(603713)主营业务:公司主营现代物流业,属于生产性服务业,作为专业化工供应链服务商,提供以货运代理、仓储和运输为核心的一站式综合物流服务,以及化工品交易服务。

密尔克卫2024年一季报显示,公司主营收入28.96亿元,同比上升23.26%;归母净利润1.51亿元,同比上升40.62%;扣非净利润1.4亿元,同比上升37.69%;负债率60.44%,投资收益287.78万元,财务费用3052.84万元,毛利率11.63%。

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为68.47。

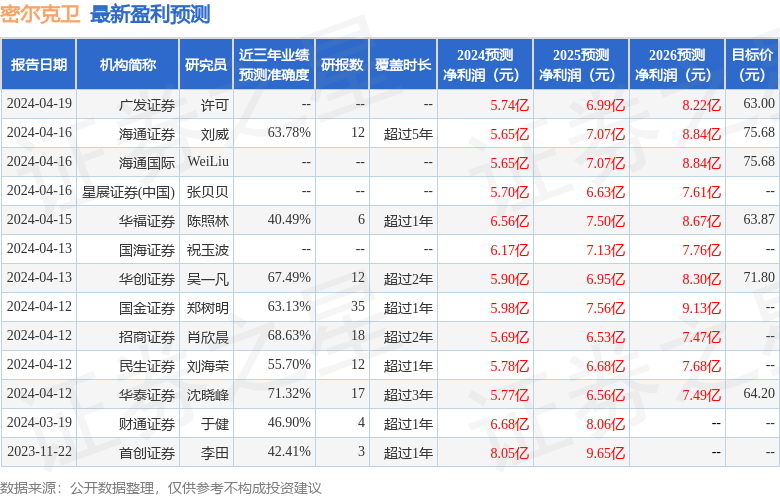

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1776.9万,融资余额增加;融券净流入308.0万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。