消息,2024年4月22日甬矽电子(688362)发布公告称公司于2024年4月19日接受机构调研。

具体内容如下:

问:公司今年Q1营收增速强势,请帮忙分析下游客户结构及对各领域景气度的后续展望?

答:整体来看,由于集成电路行业的整体应用领域,公司营收主要来自消费电子/工规/车规等领域。具体来看,IoT类客户占比50%左右,P类占比20%左右,安防领域占比10%~15%,运算领域客户和汽车电子领域的营收绝对占比较低,但增速较快。公司主要客户以各细分领域的龙头设计公司为主,在所处领域具备较强的竞争力,公司期待客户的成长进一步带动公司的持续增长。

问:2024年Q1的强劲增长归功于什么因素?截至目前为止,公司的稼动率维持在什么水平?

答:公司Q1的营收增长是主要是由于原客户所处领域的景气度升、新客户的拓展以及部分新产品线开始贡献营收。目前公司整体稼动率较为良好。

问:公司台系客户拓展进度?公司面对台系客户的优势是什么?

答:公司台系大客户进展顺利,正在积极推进中。公司客户结构优良,在多个领域展现出良好的竞争力。同时,客户基于多种考虑在寻求供应链本土化,公司在发展的过程中与台湾地区的头部客户也存在业务合作。从商务角度来说,在技术水平接近的情况下,公司无论在成本、交期、服务、稳定性等方面都具有一定的竞争优势。

问:公司去年主要资本开支集中在什么地方?今年的资本开支计划是什么样的?

答:去年公司主要投资于厂房和设备,应用于Pamid模组、FC、CP、Bumping领域。今年预计资本开支在25个亿左右。

问:公司目前Bumping类产能?

答:目前Bumping产能在3万片左右,正在产能爬坡过程中。

问:公司2023年折旧摊销情况? 未来折旧趋势展望?公司营收达到什么水平可以覆盖折旧?

答:根据公司2023年的财报,公司全年折旧及摊销在5.3亿左右,随着未来公司在建工程逐步转固,公司的折旧绝对规模会逐步增长。公司营收规模持续保持快速增长,随着规模效应的逐渐显现,预计会对整体盈利水平呈现正面影响。

问:今年的股权激励费用?后续还有没有股权激励计划?

答:公司2023年的股权激励费用在3000万左右,未来公司会根据自身发展需要适时推出相关计划,请关注公司届时的发布的公告。

问:公司一季度毛利升的原因?

答:从财务角度看,影响毛利率的核心因素有两个,一个是稼动率,另一个是价格,Q1稼动率处于较高水平,从目前来看,价格处于相对稳定的状态。随着公司2024年Q1的营收规模进一步扩大,以及一些新产品的导入和产品结构的变化,对于毛利率来说会形成正向的影响。

问:公司5D封装的布局及竞争优势?

答:公司正在积极布局先进封装相关领域,通过实施Bumping项目掌握的RDL及凸点加工能力,为公司后续开展晶圆级封装、扇出式封装及2.5D/3D封装奠定了工艺基础。公司为此专门储备了相关团队;后续会视情况和需要出台相关激励措施。

问:公司车规领域客户拓展进度?

答:公司重点发展车规、工规产品线,在汽车电子领域的产品在智能座舱、车载MCU、图像处理芯片等多个领域通过了终端车厂及Tier 1厂商的认证。因为车规工规的品质要求也会相对严格,整体的认证的周期也较长,需要公司持续的进行精耕细作,目前整体收入占比相对较低。

问:公司目前的研发费用情况?

答:公司高度重视研发投入,目前研发费用占比超过了6%,在同行业中处于较高水平。风险提示本次业绩说明会中如涉及对外部环境判断、公司发展战略、未来计划等描述,不构成公司对投资者的实质承诺,敬请广大投资者理性投资,注意投资风险。

甬矽电子(688362)主营业务:主要从事集成电路的封装和测试业务。

甬矽电子2024年一季报显示,公司主营收入7.27亿元,同比上升71.11%;归母净利润-3545.04万元,同比上升28.91%;扣非净利润-4610.64万元,同比上升33.28%;负债率70.13%,财务费用4919.91万元,毛利率14.23%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为43.4。

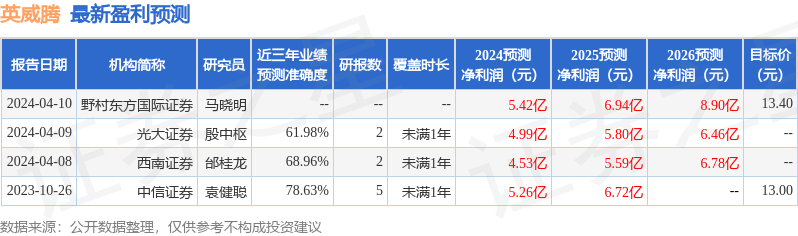

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4941.63万,融资余额减少;融券净流出654.17万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。