消息,2024年4月22日致欧科技(301376)发布公告称公司于2024年4月19日接受机构调研,coreview张毅、东方证券王树娟、中银基金涂海强、中银资管卫辛 陈乐天、中邮资管孙婉宁、中原证券龙羽洁、东方自营王树娟、东吴证券阳靖 吴劲草、东兴基金高坤、方正富邦尹晶、方正证券马萤 李珍妮、富国基金宁丰 房昭强 顾飞飞、光大保德信基金林晓枫、广发基金田文舟 刘娜、广发证券曹倩雯、Hover4pi-JieruGong、贵诚信托戴小西、国海证券林昕宇、国金证券张杨桓 尹新悦、国联证券郭家玮 邓文慧、国盛证券姜文镪、国泰君安陈笑 于海楠、国投证券罗乾生 刘夏凡、国信证券王兆康、国元证券郜子娴、海宸投资张晓艳、Neuberger Berman吴瑾、海通证券吕科佳、合煦智远程卉超、合远投资王晓璇、和谐汇一资产庄莹、红杉资本闫慧辰、宏利基金周少博、华商基金常宁、华泰证券张诗宇、华泰资管冯潇、华西证券徐晴 许光辉 徐林锋、UBS李文琳、华夏基金何竞舟、汇添富袁建军 詹杰、健顺投资韩骋、交银施罗德郭斐 张晨、金鹰基金汪达、景顺长城孟禾、九泰基金赵万隆、开源证券骆扬 蒋奕峰 吕明、蓝墨投资吴洁、留仁资产刘军港、贝溢投资黄颖峰、民生证券杜嘉欣 徐皓亮、明河投资王蒙、明世伙伴基金孙勇、南方基金尤丹倩、纽富斯投资黄俊豪、诺安基金王晴、盘京投资陈静 马欣、磐厚动量张云、鹏华基金李璞 林伟强、鹏扬基金曹敏、财通零售于健、平安基金何杰 叶芊、平安养老徐唯俊、平安资管王晶、人保资产(上海)叶一非、融创智富洪嘉蓉、融通基金关山、山楂树甄琢岳路路、申万宏源黄莎、太平资产刘亚纬、泰康资产郑蕾、淡水泉谢兵、天弘基金李珍妮、同犇管理董智薇、途灵资产赵梓峰、信达澳亚曾丹怩、信泰人寿云昀、兴业基金姜涵予 廖欢欢、兴业证券张毅、兴银基金翁公羽、易方达基金张璐婷、永安国富王俊韬、东北证券濮阳、永赢基金朱怡丞、于翼资产陈竞、长安基金徐小勇、长城财富胡纪元 江维、长江证券蔡方羿 米雁翔 李锦 秦意昂、长盛基金钱文礼、长信基金刘亮 朱辰菲、招商基金虞秀兰、招商信诺钱旖昕、招商证券李星馨 赵中平、东方睿石唐谷军、浙商证券曾伟 李欣 史凡可、正圆投资戴旅京、中航基金曾文传、中金吕沛航 刘玉雯 张芸杰、中金资管周子豪、中泰证券资管蒋一新、中信保诚基金孙浩中、中信建投刘岚 张舒怡 黄杨璐 叶乐、中信证券肖昊 冯博佳 姚正阳 郭韵、中意资产臧怡参与。

具体内容如下:

问:公司 2023 年主要财务状况?

答:2023 年,公司全年实现营业收入 60.74 亿元,同比增长 11.34%;毛利实现 22.06 亿元,同比增长 27.77%;归母净利润实现了4.13 亿元,同比增长 65.08%,归母扣非净利润 4.32 亿元,同比增长 71.78%;毛利率同比增长 4.7 个百分点,达到 36.32%,净利率增长 2.2 个百分点,达到了 6.8%。加权平均净产收益率为 16.76%,同比增长 1.8 个百分点。基本每股收益是 1.08 元/股,同比增长 56.52%,每 10 股派息 5 元。

问:品牌经营的策略思路如何?

答:公司将集团主品牌SONGMICS HOME作为品牌归一化的方向,实现流量转化更集中、更高效。公司通过推出较有设计感的新品、系列化产品,加强SONGMICS HOME品牌传播力。但不会因为品牌归一化而改变总体品牌费用投入目标,三个品牌老品listing在原有账号上暂时不会变动。公司所有品牌都是在单一的公司的账号下,这个账号下聚集了原来积累的IT资产等,对流量的转化或者品牌的推广有一定的促进作用。

问:未来如何进一步放大产品优势?

答:①风格化公司以Ekho系列为例,产品以统一的设计语言和独特的设计风格带给消费者更好的视觉享受;②系列化客户能够基于一种风格在多种品类上面进行选择。③性价比公司并没有使用复杂或者昂贵的材料来实现风格化和系列化,产品本身可能跟市面上的款式在成本上并没有太大的差异,但是能够带来更好的视觉享受。

问:公司未来SKU不断扩张,如何进一步高品类管理效率?

答:①公司增加 SKU 的逻辑核心在于加大单个 listing 下面产品布局的完整性,包括颜色、规格等,因此增加 SKU 可以进一步增大 listing 本身的销量和流量,保持头部坑位;②为削弱 SKU增加之后对供应链的冲击,公司在进行系列化、标准化的整合,例如对五金配件、原材料、颜色等方面进行严格的统一,降低原材料采购等环节的成本和难度;③公司对整体运营能力较有信心,能保证有效周转;④信息化也是公司持续在建设的部分,除了原有的系统建设外,公司进一步将信息化建设延伸到供应商端,通过对供应商和公司的进一步拉通,提升公司对供应链各个环节更精确的把控。

问:公司哪些产品将向东南亚转移?

答:2024 年,公司计划将东南亚地区对美出货比例提高至 20%左右,降低关税成本对产品竞争力的影响。公司基本上是依照品类的重要程度大小往东南亚转移。公司优先集中头部品类做部分的转移,在短期内产生最大的效果。

问:欧线仓储优势及强化空间?

答:德国市场公司仓储的布局已经较为完善,但在欧洲其他国家还有进一步的优化空间,公司增加在法意西前置仓的发货比例,进一步提升欧洲地区尾程履约时效及尾程费用优化。

问:公司发展较快的渠道有哪些?

答:公司增长最快的是第三方渠道,即除了亚马逊以外的其他三方平台,例如OTTO,是德国线上下线一体的商超平台,也已成为公司B2C渠道的第二大平台。同时,独立站增长也不错,不过收入占比整体来看不高。独立站的在售产品件型偏中大件,客单价较高。独立站更有利于公司对产品进行系列化展示,效果更好,客户可能会一次性购买多个产品,连带购买多。

问:2024 年对墨西哥、澳大利亚市场的预期规划?

答:公司发展重点预计仍以欧美为主,欧美市场从规模到消费能力都是比较突出的,尤其是美国,公司的市场渗透率依旧存在较大提升空间,因此今年的资源会更多向美线倾斜。其他新兴市场的增速也非常不错,但销售额贡献不会那么高。

问:越来越多卖家选择出海,如何看待现在的竞争格局?

答:①目前看来,小卖家越来越难做,小卖家缺少竞争优势,无法完全通过低价进行同质化来竞争;②跨境电商的服务业态在完善,本地化落地需要长期经验积累、账号优势以及供应链优势沉淀;③跨境电商市场越来越大,中国越来越多企业出海能进一步提升整个市场份额,各个公司在大环境下有竞争力有成长,利用各自不同的商业特点、商业逻辑取得市场份额。

问:公司在海外竞争格局中的优势有哪些?

答:①偏大件产品出海一定要走自建仓配,公司在尾程账号的折扣上优势较大,新出海的卖家对致欧形成的冲击较小;②公司强势品类牢牢占据亚马逊的头部 listing,拥有较强的自然流量,节约推广费用并带来了销售转化,但新晋的厂商冲击头部listing 非常困难;③中国的国内线上竞争的思路不能等同于海外线上市场的竞争,海外线上市场竞争,整个商业链条更长,复杂度更多,公司常年积累的经验能够让公司能够高效链接全链条。

问:家居家具产品需求端在 2024 年第一季度发生了什么变化?

答:①海外大件产品需求随着海外仓仓配能力提升而增长,以往大件需求受限于仓储条件,现在开始释放增量,这个是长线趋势;②短期的需求旺盛很大一部分来自于春节期间发货不足,导致3-4 月需求旺盛。

致欧科技(301376)主营业务:主要从事自有品牌家具系列、家居系列、庭院系列、宠物系列等家居类产品的研发、设计和销售。

致欧科技2023年年报显示,公司主营收入60.74亿元,同比上升11.34%;归母净利润4.13亿元,同比上升65.08%;扣非净利润4.32亿元,同比上升71.78%;其中2023年第四季度,公司单季度主营收入19.38亿元,同比上升44.98%;单季度归母净利润1.26亿元,同比上升60.59%;单季度扣非净利润1.19亿元,负债率44.08%,投资收益3460.05万元,财务费用-2274.43万元,毛利率36.32%。

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为29.77。

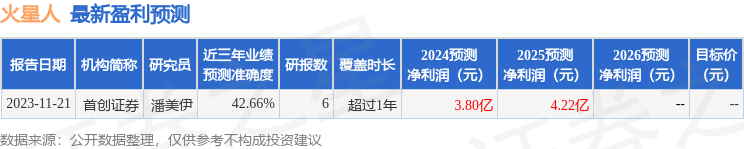

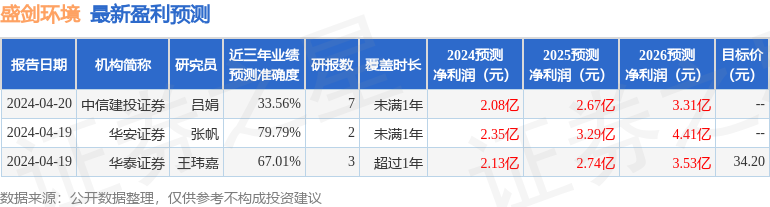

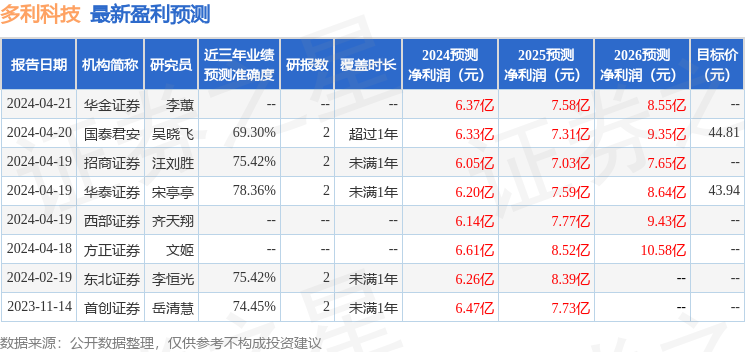

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出606.54万,融资余额减少;融券净流出9.09万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。