消息,2024年4月22日盛剑环境(603324)发布公告称公司于2024年4月19日接受机构调研,兴业基金赵昕蒙 高观朋、东吴证券袁理 任逸轩、前海万方达资产牛浩、华泰证券胡知、鸿运私募基金张永波、农银人寿郝赜川、双木投资雷雪、山西证券徐风、华福证券詹小瑁 魏征宇、翀云私募基金俞海海、上海国理投资殷晓红、万家基金陈飞达、华安证券徒月婷、金股证券咨询曹志平、西部证券王勇、上海嘉世私募李其东、红塔证券李艳廷、上海证券蔡国亮、海通证券肖隽翀 戴元灿 杨寅琛 李轩、中信建投吴雨瑄、中金公司胡炯益、浙商证券翁晋翀、华安基金钱坤、复胜资管刘涛、兴业证券蔡屹 史一粟、上海信鱼私募李霂、安途投资宋春胜、德邦证券卢大炜、汇鸿国际集团资管章雳、国泰君安刘校、汇正财经顾元中、平安银行刘颖飞、海通国际研究荆子淇、博时基金万志文 何坤、北京星石资管毛健 王荣亮、民生证券尚硕、国赞基金郭玉磊、展向资产袁绍、西安瀑布资管孙左君、ExodusPoint 资本管理白杨、海南星火私募解文杰、上海君和立成刘旭文、宁波灏浚投资柯海平、上海磐厚动量孟庆锋、兴证全球基金陈勇、潮来投资黄佳序、招商证券资管吴彤、杭贵投资饶欣莹、百达世瑞私募许汪洋、广州睿融私募许高飞、中航信托戴佳敏、中意资管臧怡、深圳茂源财富钟华、中科沃土基金徐伟、上海途灵资管赵梓峰、天风证券裴振华 胡冰清、太平养老刘伟刚、正圆私募基金黄志豪、宁波三登投资倪娜参与。

具体内容如下:

问:公司2023年集成电路领域业务收入显著升的原因?

答:公司深耕半导体工艺废气治理领域多年,凭借现有产品的定制化设计、稳定的产品质量等领先优势,与半导体显示、集成电路等行业知名企业建立了良好稳定的合作关系,积累了深厚的项目经验、赢得了良好的行业口碑并夯实了稳固的行业地位。2023年,公司在维护、深化与行业头部、战略级客户的合作关系的同时,实现集成电路领域重点客户和关键项目的持续突破。新增华东、华南等地区多个重点项目,全年新签订单含税20.54亿元,增速达109.81%,实现翻倍增长。随着订单陆续履约交付,公司系统、装备类产品的品牌影响力不断提升,在集成电路领域实现收入12.52亿元,同比增长80.82%,占主营业务收入比重达68.70%,助力公司市场份额的扩大。

问:电子化学品材料业务产品布局、最新验证、产能建设等情况,是否可以更新一下?

答:公司有序开展电子化学品材料的研发、制备生产和客户验证等工作,完成多款半导体显示剥离液、蚀刻液,以及集成电路清洗液的开发。光刻胶剥离液产品已形成批量供应,2023年实现千万级营收。为从产品丰富度、产能充足性、供应匹配度等多维度提升电子化学品材料业务的竞争力,公司紧抓长三角区域一体化和关键材料国产化发展机遇,积极推进合肥“电子专用材料研发制造及相关资源化项目”进展,加快项目建设。4月18日,该项目部分单体已经封顶,预计年内达到投产条件。

问:公司布局真空泵、温控设备有何考虑?与现有半导体附属设备业务有何联系?

答:半导体附属装备及核心零部件作为公司的核心战略业务之一,公司秉承“行业延伸、产品延伸”的发展战略,围绕该领域逐步完成了工艺废气处理设备、真空设备和温控设备的国产化研制。上述设备共同作用于对半导体制程设备反应腔的辅助控制,可使反应腔满足刻蚀、离子注入、扩散及薄膜沉积等工艺所需的环境条件,是半导体附属装备中不可或缺的重要组成部分。具体来说,温控设备可对反应腔进行高精密的温度控制,以实现半导体工艺制程的控温需求;真空设备可使反应腔体内部形成发生反应所必须的真空环境,并抽离工艺废气,传输至工艺废气处理设备中进行无害化处理。因此,上述三种产品具有密切联系,我们以此希望打造一个半导体附属装备及核心零部件的平台化公司。

问:能否展开介绍一下公司和日本长濑的技术合作情况?

答:2022年8月,公司子公司与日本长濑达成技术授权合作,主要产品包括半导体显示光刻胶剥离液和蚀刻液。基于双方的顺利合作,为加深合作关系,互利共赢,进一步扩大合作范围,今年3月,与日本长濑签署新的合作协议,新增先进封装RDL光刻胶剥离液技术使用许可。

问:公司在新能源领域业务情况及相关发展策略?

答:新能源与半导体领域在部分生产工艺上具有相似性,公司潜心贯注专业技术研发,深度挖掘、充分理解客户需求,通过定制化的研发设计,实现公司产品在新能源领域的应用推广。报告期内,公司在新能源领域新增多个项目,全年新签订单含税3.47亿元,同比增长41.31%;实现收入2.92亿元,同比增长47.93%。公司高度重视新能源产业中环境治理、资源收业务前景以及大量工业制造领域的节能减排刚性需求,继续聚焦瞄准锂电、光伏等重点市场大力开拓,拓宽下游应用场景和客户来源。就新能源客户拓展策略来说,重点关注头部客户,主要基于以下考虑1)与头部客户合作,助力其制造环节实现绿色生产,打造标杆项目,推动行业的技术创新、标准制定,形成良好的示范效应;2)头部客户一般信用质量、项目款较好,有利于公司业务的高质量发展。

问:如何看待公司电子化学品业务在国内同行的竞争?

答:基于公司化学品供应与收系统解决方案技术沉淀,公司充分发挥长期积累的半导体客户渠道资源、循环收工艺、项目经验等优势,通过研发团队组建、国际化合作、实验室和产线建设,积极推进电子化学品材料的研发、制备生产、客户验证等工作。公司化学品供应与收系统解决方案、电子化学品材料业务相辅相成,注重打造端到端的新材料+循环再生一体化解决方案,帮助客户在原材料环节实现国产替代以及降本增效,形成循环经济发展的差异化竞争优势。

问:除了生产端的毛利率管控,公司今年整体费用端如何展望?

答:公司今年重点关注费控问题和经营效率的提升,包括日常期间费用的管控和优化。但是针对战略业务,研发端的投入可能会进一步加大。

盛剑环境(603324)主营业务:专注于泛半导体工艺废气治理系统及关键设备的研发设计、加工制造、系统集成及运维管理。

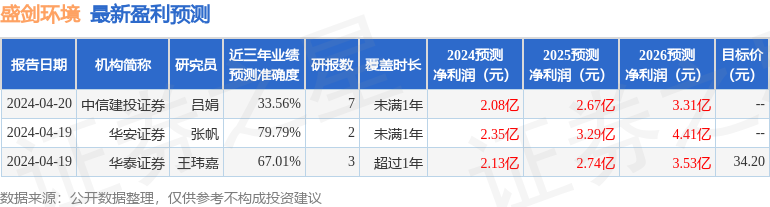

盛剑环境2023年年报显示,公司主营收入18.26亿元,同比上升37.45%;归母净利润1.65亿元,同比上升26.96%;扣非净利润1.45亿元,同比上升21.85%;其中2023年第四季度,公司单季度主营收入7.54亿元,同比上升104.99%;单季度归母净利润6609.58万元,同比上升228.72%;单季度扣非净利润5253.06万元,同比上升202.73%;负债率53.76%,投资收益-7.06万元,财务费用708.75万元,毛利率26.6%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为34.2。

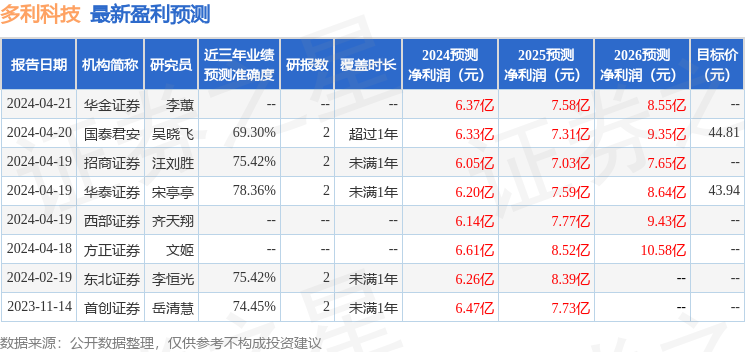

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。