消息,2024年4月22日泰嘉股份(002843)发布公告称公司于2024年4月19日接受机构调研,中信建投分析师参与。

具体内容如下:

问:公司发展历程及基本情况介绍

答:二、主要问交流事项1、2023 年度公司锯切业务经营情况如何?2024 年度的主要经营举措有哪些?2023年度,公司锯切业务实现营业收入 67,036.24万元,同比增长 7.47%,实现归属于上市公司股东净利润 15,580.40万元,同比增长 16.56%,此外,毛利率增长 1.84个百分点至 43.46%,国内市占率提升至 35%。在行业需求下滑的情况下,取得了高质量的增长。主要得益于(1)通过对美特森融合、赋能,发挥协同优势,助力美特森实现销售收入 9,262.60万元,同比增长 42.48%;(2)发力中高端产品,持续优化销售结构。中高端产品销售收入 41,569.50万元,同比增长 27.22%,占锯切营业收入比 62.01%,占比提升 9.63个百分点;(3)积极拓展海外市场,出口保持稳健增长。出口销售收入 20,020.47万元,同比增长 6.21%。 2024年度主要经营举措(1)依托自身研发平台,持续投入研发,创新产品、优化工艺,持续推出新品,推进国内锯条高端市场的国产化替代;(2)加强对美特森融合、赋能,发挥协同优势和美特森产品差异化优势,助力其销售保持高增长;(3)持续优化产品结构,增加中高端产品的销售占比,保障高质量发展;(4)加大海外资源的投放,加强海外渠道建设,扩展海外市场份额;(5)向锯切业务上游拓展,投资建设合金材料生产线,满足公司高性能高质量的原材料需求,通过拓展产业链上游,完善公司锯切板块产业布局,进一步提升公司锯切业务的竞争力和盈利能力。2、钢材价格上涨对公司锯切业务的毛利率是否有影响?双金属带锯条生产所用原材料主要为冷轧合金钢带、高速钢丝、硬质合金刀头等高性能、高精度特种金属材料,上述原材料市场价格比较稳定。原材料原来主要依赖进口,单价也较普通钢材高许多。近几年随着国内钢厂技术进步和结构调整,部分国内钢厂开始研发并批量生产,上述材料国产替代明显加快。此外,公司计划向锯切业务上游拓展,投资建设合金材料生产线,满足公司锯切业务高性能高质量的原材料需求,通过拓展产业链上游,完善公司锯切板块产业布局,进一步提升锯切盈利能力。另,公司将调整产品结构,持续提升中高端产品销售占比,加强海外销售,提升锯切业务综合毛利率。3、公司锯切产品出口的优势有哪些?欧美地区人员成本高,而近几年,随着欧美等地区通胀高启以及地缘冲突导致的能源价格上涨,欧美带锯条企业制造成本大幅上升、产品交付周期延长,市场竞争力明显下降。而中国带锯条随着产品品质、性能上升,加之原材料、生产设备快速国产化,产品性价比优势迅速增强,中国品牌在国际市场份额加速扩大,国内双金属带锯条企业“走出去”的步伐速度加快,海外市场需求持续向国内生产端快速转移。在此大背景下,公司相较于友商,又具备以下优势(1)相较于国内友商,具备出口先发优势、海外渠道优势。公司 2007年即开始实现锯条批量出口,是国内最早实现批量出口的企业,并逐步开拓、建立国外营销体系,目前与全球 50多个国家和地区的经销商建立了销售合作关系,全球化布局初现。此外,公司于2018年战略入股德国百年名企 KG公司,建立了辐射欧美的基地,充分发挥研发、生产、销售等领域的深度协同效应;2019年设立印度孙公司负责印度及其周边国家的销售,建立了拓展“一带一路”市场的服务平台。(2)相较于国际友商,公司产品具备性价比优势。此外,公司将加大海外资源的投放,加强海外渠道建设,增强仓储和技术人员,快速响应客户需求,扩展海外市场份额。公司作为业内领先企业,具备规模优势及锯切产品的品质、性能、技术、服务等优势,且品牌知名度高,帮助公司出口业务近几年实现高增长。4、公司 2023 年度综合毛利率同比下降较多的原因是什么?公司 2022年 9月底完成对铂泰电子的并购重组,并表电源业务,相较于公司锯切业务 40%+的毛利率,电源业务毛利率相对较低。公司 2023年度报表合并了电源业务,拉低了公司综合毛利率。分拆来看,2023年度锯切业务毛利率增长 1.84个百分点至 43.46%,公司锯切业务毛利率仍保持较高水平。5、2023 年度公司电源业务经营情况如何?2024 年度的主要经营举措有哪些?2023年度,公司立足大客户战略,积极恢复消费电子电源业务,并积极拓展 ODM新客户;大功率电源业务为重要的发展方向,在户用光伏电源业务基础上,2023年三季度拓展至工商业用光伏电源、数据中心电源、站点能源电源等业务。2023年度公司电源业务实现营业收入 117,428.27万元,同比下降 14.50%,主要是受消费电子行业持续低迷,而大功率电源处投资建设、产能爬坡期,产能利用率偏低影响。随着消费电子电源业务的恢复和新客户的开发及大功率电源业务产能的释放,今年电源业务经营业绩将得到有效改善。 2024年度主要经营举措(1)立足大客户战略,优化电源业务板块组织架构,节省管理成本,利用好现有雅达变压器,电感,线材等能力,优化供应链,在确保供应稳定的同时,持续引进新供应商,推动供应链降本;(2)消费电子电源业务紧跟大客户新品开展业务,同时加大包括 ODM项目的研发投入,继续巩固和提升现有大客户的市场份额,并积极推进新客户 PC电源产品的试制工作,尽快形成订单,改善消费电子客户结构和产品品类,改善盈利能力;(3)大功率电源业务,尽快提升效率,满足客户需求。

泰嘉股份(002843)主营业务:锯切材料、锯切产品、锯切工艺和锯切装备等领域的研究开发、制造与销售,锯切技术服务及锯切整体解决方案的提供。电源产品的研发、生产和销售。

泰嘉股份2023年年报显示,公司主营收入18.45亿元,同比上升88.66%;归母净利润1.33亿元,同比上升1.97%;扣非净利润1.12亿元,同比上升2.69%;其中2023年第四季度,公司单季度主营收入4.35亿元,同比下降16.25%;单季度归母净利润3043.53万元,同比下降11.63%;单季度扣非净利润3143.38万元,同比下降6.88%;负债率44.2%,投资收益-359.09万元,财务费用758.58万元,毛利率18.77%。

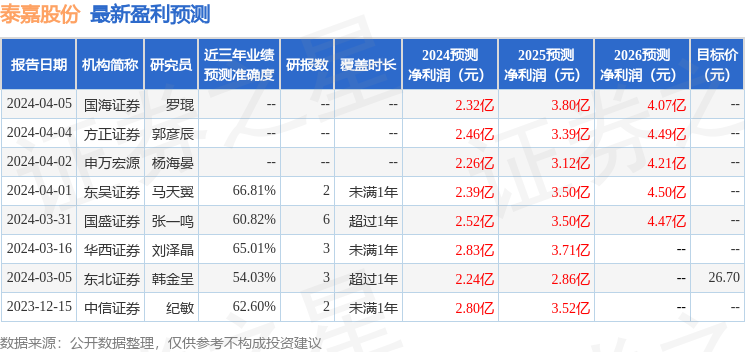

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为26.7。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出82.89万,融资余额减少;融券净流出4553.09万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。